キャッシュフロー計算書は「資金繰り表」です。~会計の勉強を始めた起業者の方に“会計超理解ハンドブック”

土曜日は、起業者にとって必要な“会計”を紹介しています。

今回は「キャッシュフロー計算書は資金繰り表です」を紹介します。

キャッシュフロー計算書(略して、CF・シーエフ)とは、会社の現金の動きを表した収支計算書です。言い換えれば、「資金繰り表」です。

上場企業などの2000年3月期の決算から、作成・開示が義務付けられました。中小企業ではその作成は求められていません。

キャッシフロー計算書とは、一言で表せば次のようなものです。

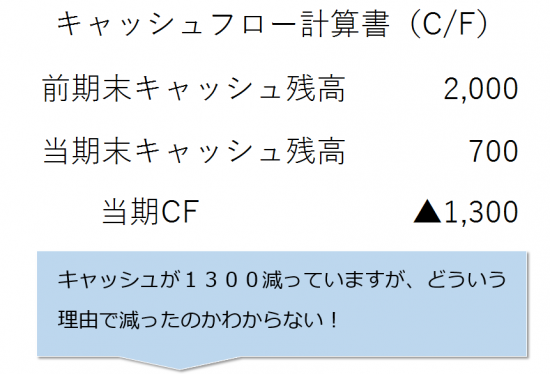

いま、前期末のキャッシュ残高が2,000、当期末のキャッシュ残高が700で当期のキャッシュフロー▲1,300という会社があったとしますが、会社がどんな状況だったかわかりません。

そこで、キャッシフロー計算書は、そのキャッシュの減少・増加を説明しようするものです。増加・減少を3つのカテゴリーに分類して、会社の事業活動を表します。

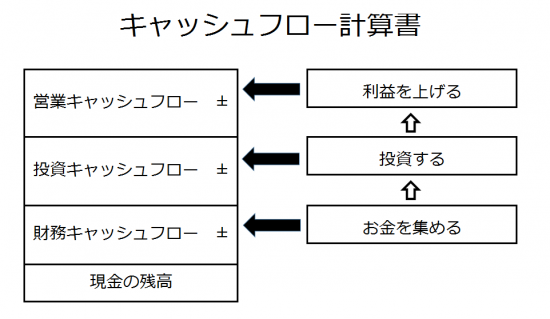

(図の出所:「財務3表一体理解法」:國貞克則)

キャッシフロー計算書の3つの区分は詳しくは説明しませんが、中小企業の資金繰り表とほとんど同じです。

資金繰り表は作成される会社がほとんどですので、したがって、資金繰り表を見て頂きます。

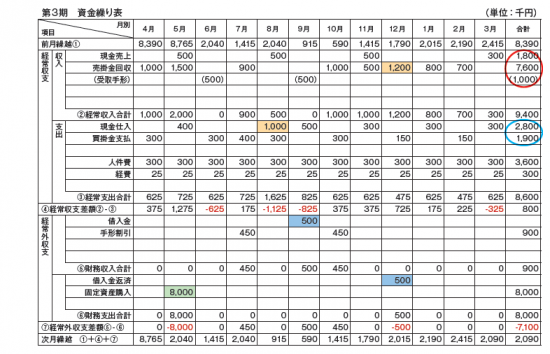

資金繰り表で理解していただいた方が、わかり易いです。資金繰り表は法律で決まっているわけではありませんが、下図のようなものがオーソドックスです。

(出所「中小会計要領の手引き」:中小企業庁)

まず、営業活動による現金の出入りを「経常収支」として、現金の売上や売掛金の回収などでお金の入り(キャッシュイン)と、商品の仕入れや人件費の支払いなどでお金の支出(キャッシュアウト)を整理します。

「経常外収支」には、借入や返済、固定資産の購入や売却に関する収支を表します。

上図の資金繰り表とキャッシュフロー表を対比しますと、「経常収支」が営業キャッシュフローに、「経常外収支」のうち設備等収支に関するものが投資キャッシュフローに、財務収支に関するものが財務キャッシュフローになります。

その資金繰り表は、事業計画書とも密接に関係しています。

例えば、金融機関に対して開業の時に、事業の状況を正確に説明する場合には、事業計画書と整合した資金繰り表が必ず必要になります。

会計で気になる点や疑問点があれば、お気軽にご相談ください。初回無料です。

起業者にとって“会計”を、分かりやすく解説していきます。

起業者には、「お金の動きを通して会社の状態を把握し、経営をコントロールすること」は必須です。そのためには、利益や売上高など会社の成績をあらわす“会計”と、お金をどのように使うかを判断するための物差しである“ファイナンス”の要点を、ざっくりと押さえておく必要があります。

土曜日は、「会計の勉強を始めた起業者の方に“会計超理解ハンドブック”」

わかりやすく解説していますので、週末の空いた時間に気楽にお読みください。

・「貸借対照表で現金を増やす方法がわかる」はこちら(12/9)

・「貸借対照表は五つの箱で考える」はこちら(12/2)

・「貸借対照表は三つの箱で理解する!」はこちら(11/25)

・「損益計算書は前期と比較する」はこちら(11/18)

・「損益計算書は5つの“利益”だけ覚えてください」はこちら(11/11)

・「財務三表とは?」はこちら(11/4)

・「会計の勉強を始めたが…」はこちら(10/28)

ブログは曜日により、次のようにテーマを決めて書いています。

月曜日は、「開業の基礎知識~初めて開業する方に、税理士からお伝えします」

・「届出は税務署からスタートします「事業の各種届出から確定申告まで」開業のための基礎知識①」はこちら(12/11)

火・木曜日は、「介護事業の基礎知識バージョンアップ゚編」として記事を紹介しています。

・「平成30年度介護報酬改定の動向~医療・介護報酬同時改定に関して現在までの整理」はこちら(12/14)

水曜日は、「同族会社とその役員の手引き」を紹介しています。

・「会社が社長から土地を買う。その時の時価をどう算定するか土地の売買編①」はこちら(12/13)

金曜日は、相続税や贈与税についてわかりやすく紹介しています。

・「相続税節税の考え方三原則のひとつ~お金をモノに換えておく~不動産を活用する①」はこちら(12/15)

日曜日の「住宅取得等資金の贈与の非課税」の誤りやすい事例などを照会しています。

・「土地の取得に、贈与を受けた住宅取得等資金を全額使いました。住宅取得等資金の贈与の非課税の適用は?」はこちら(12/10)