「住宅取得等資金の贈与」の非課税限度額700万円が、平成31年4月から約3.5倍に大きく引き上げられます。

「住宅取得等資金の贈与の非課税」は多くの方が活用を検討されている制度だと思います。

毎週日曜日は、2018年の確定申告に向けて

「住宅取得等資金の贈与の非課税」の誤りやすい事例を紹介しています。

昨年、次のような誤った事例がよくあったようです。

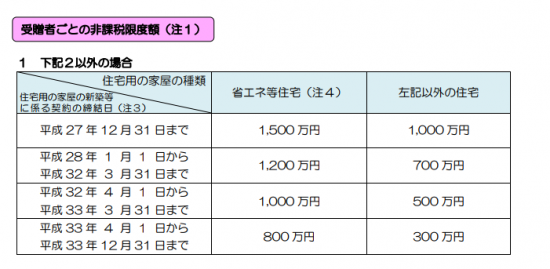

家屋の新築に係る契約を平成27年に締結して、平成28年に父親から住宅を取得するための資金として、1,000万円贈与を受けました。下表を見て非課税限度額が700万円として申告しました。

上記の申告は誤りです。

非課税限度額は、住宅用の家屋の種類ごとに、住宅用家屋の新築等に係る契約締結日に応じた金額となります。通常の住宅(省エネ等住宅以外)については、平成27年中に契約を締結している場合は、非課税限度額は1,000万円が正しいです。

非課税限度額は、贈与した日ではなく、契約締結日で判断します。

※ この特例の適用を受けるためには、平成33年12月末までに贈与により住宅取得等資金を取得するだけでなく、住宅用家屋の新築等に係る契約を同日までに締結する必要があります。

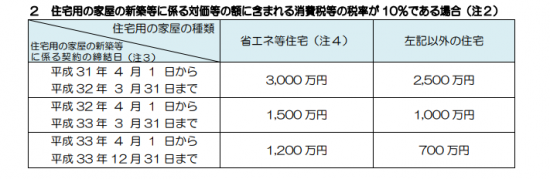

さて、消費税が平成31年10月1日から10%に引き上げられます。その引き上げとともに、この特例が改正になります。

今回それをお知らせします。

非課税限度額が通常の住宅で2,500万円まで引き上げられます。(下表参照)

700万円の限度額が約3.5倍に増額されています。大幅な引き上げの理由は、消費税増税に伴う住宅需要の駆け込み増およびその後の反動減に対応するためです。

これから、子どもさんが住宅の新築を計画され、資金の贈与を検討されている親御さんは、タイミングを遅らせ、あえて消費税10%後に新築・贈与を選択されるのもおすすめだと思います。

また、特例の適用期間内であれば、消費税10%が適用されていない時に、この非課税特例の適用を受けている場合においても、消費税10%が適用されるときには、再度この特例を受けることができる場合があります。

日曜日は、「住宅取得等資金の贈与の非課税」を使う場合に、誤りやすい事例を紹介しています。

・「土地取得に贈与資金を全額使いました。適用は受けられます?」はこちら(12/10)

・「住宅ローン控除との併用できますか?」はこちら(11/12)

・「贈与は受けたが、マンションは建築中。適用は受けられますか?」はこちら(11/5)

・「贈与は受けたが、家が完成しない。非課税の適用が受けられますか?」はこちら(10/29)

・「贈与は受けたが、住宅に住めない!非課税の適用は受けられますか?」はこちら(10/22)

また、「親名義の住宅にこども負担で増築等リフォームした場合」には、贈与税を課税されないようにするには注意が必要です。

・「親名義の住宅を子の資金で増築等リフォームした場合」はこちら(11/26)

・「親名義の住宅に子の資金で増築等リフォームした場合、父親の譲渡所得は?」はこちら(12/3)

この制度は、非課税の適用にあたっては思ったより複雑です。

非課税の適用について、気になる点や疑問点があれば、電話やメールでお気軽にご相談ください(初回無料です)。

ブログは曜日により、次のようにテーマを決めて書いています。

月曜日は、「開業の基礎知識~初めて開業する方に、税理士からお伝えします」

・「届出は税務署からスタートします「事業の各種届出から確定申告まで」開業のための基礎知識①」はこちら(12/11)

水曜日は、「同族会社とその役員の手引き」を紹介しています。

・「会社が社長から土地を買う。その時の時価をどう算定するか土地の売買編①」はこちら(12/13)

火・木曜日は、「介護事業の基礎知識バージョンアップ゚編」として記事を紹介しています。

・「平成30年度介護報酬改定の動向~医療・介護報酬同時改定に関して現在までの整理」はこちら(12/14)

金曜日は、相続税や贈与税についてわかりやすく紹介しています。

・「相続税節税の考え方三原則のひとつ~お金をモノに換えておく~不動産を活用する①」はこちら(12/15)

土曜日は、会計の勉強を始めた起業者の方に“会計超理解ハンドブック”

・「キャッシュフロー計算書は、資金繰り表です」はこちら(12/16)