企業の状態をどう読むか?貸借対照表のチェックポイント「純資産」~会計の勉強を始めた起業者の方に“会計超理解ハンドブック”

土曜日は、起業者にとって必要な“会計”を紹介しています。

10月から損益計算書、貸借対照表、キャッシュフロー計算書の仕組みを紹介してきました。

今回は

企業の状態をどう読むか?貸借対照表のチェックポイント「純資産」です。

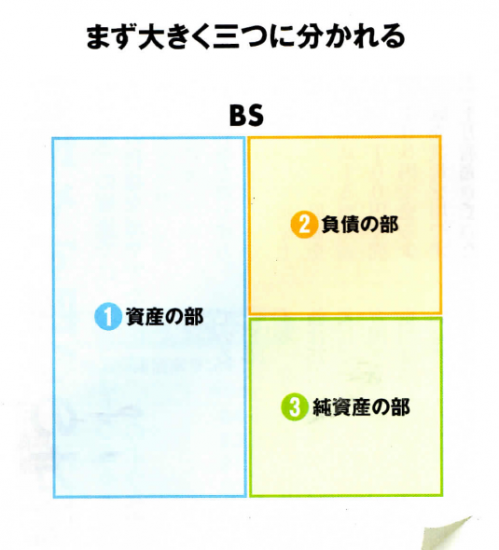

企業の財政状態を表す、貸借対照表の構造は下図のとおりでした。

(「貸借対照表は三つの箱で理解する!」を参考に→11/25)

貸借対照表のひとつめのチェックポイントは、「純資産と負債のバランス」です。

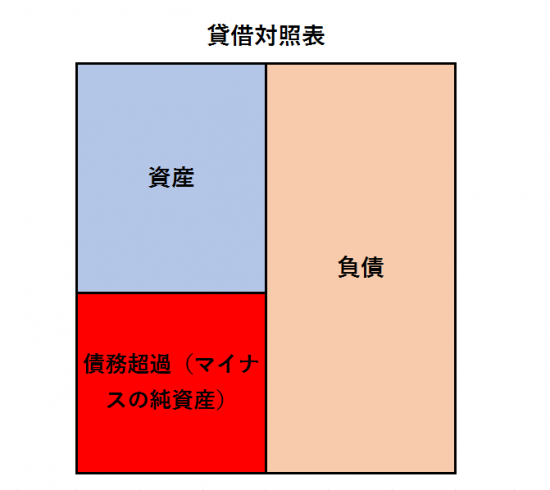

①「債務超過」とは、「純資産」がマイナスの状態です。

債務超過とは、財政状態を表す貸借対照表が次のような状態になっている状態をいいます。毎期の損益計算書に計上した赤字が累積することによりマイナスとなった利益剰余金が資本金を食いつぶし、純資産の合計額がマイナスになっている状態です。

言い換えますと、負債が資産を上回っている状態(負債>資産)であり、全部の資産を売り払っても、負債を支払うことができない危険な状態です。

原則として、融資対象から外れます。

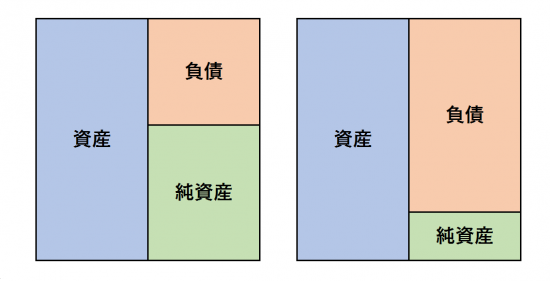

②安定した通常の状態は、貸借対照表は次のような箱図で表せます。

注目していただきたいのは、箱図の中で、右側の純資産と負債のバランスです。

下図の左側は 純資産>負債の状態で、純資産の割合が大きく安全な状態です。

下図の右側は 純資産<負債の状態で、負債の割合が大きく、少し不安定な状態です。

こうした純資産と負債のバランスを考えるための、貸借対照表の指標を「自己資本比率」といいます。起業者の経営判断に役立つ指標で、起業者が押さえておくべきものです。

純資産 ÷ 総資産 × 100= 自己資本比率(%)

「純資産と負債のバランス」の観点から、財政状態を評価する自己資本比率は、融資を検討する銀行のチェックポイントにもなっています。

「自己資本比率が高くなればなるほど会社の経営は安定します。(省略)業種を問わず、最低でも20~30%、できれば50%以上まで高めていくようにすべきです」

(出所:「社長のための中小企業の決算書読み方・活かした方」安田順)

簡単な指標です。自社の財政状態を見るとき、「自己資本比率」を活用くださいね。

会計で気になる点や疑問点があれば、お気軽にご相談ください。初回無料です。

起業者にとって“会計”を分かりやすく解説していきます。

起業者には、「お金の動きを通して会社の状態を把握し、経営をコントロールする」ことは必須です。そのためには、利益や売上高など会社の成績をあらわす“会計”と、お金をどのように使うかを判断するための物差しである“ファイナンス”の要点を、ざっくりと押さえておく必要があります。

土曜日は、会計の勉強を始めた起業者の方に“会計超理解ハンドブック”として会計をわかりやすく解説しています。気楽にお読みください。

・「会計の勉強を始めたが…」はこちら(10/28)

・「財務三表とは?」はこちら(11/4)

・「損益計算書は5つの“利益”だけ覚えてください」はこちら(11/11)

・「損益計算書は前期と比較する」はこちら(11/18)

・「貸借対照表は三つの箱で理解する!」はこちら(11/25)

・「貸借対照表は五つの箱で考える」はこちら(12/2)

・「貸借対照表で現金を増やす方法がわかる」はこちら(12/9)

・「キャッシュフロー計算書は資金繰り表です」はこちら(12/16)

・「減価償却費って何ですか?」はこちら(12/23)

・「利益は出ているけれど、黒字倒産はなぜ起こる」はこちら(12/30)

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~初めて開業する方に、税理士からお伝えします」

・火・木曜日は「介護事業の基礎知識バージョンアップ゚編」

・水曜日は「同族会社とその役員の手引き」

・金曜日は「相続税についてわかりやすく」

・土曜日は「会計の勉強を始めた起業者の方に“会計超理解ハンドブック”」

・日曜日の「住宅取得等資金の贈与の非課税の誤りやすい事例」

(写真は、ご当地キャラ、広島県の「きりこちゃん」です)