社長が、会社から時価より低い価額で土地を買うと税金の問題が発生します。土地の売買編⑤

水曜日は、「同族会社とその役員との取引」について税務上の問題点となるケースを取りあげて紹介しています。14回目です。

前回は、会社が社長から土地を購入するケースを考えてきました。

今回から、その反対(売主:会社、買主:社長)のケースを検討します。その際に、売買価額が適正な価額の時価だと特に問題が発生することはありません。

時価の考え方についてはこちら(12/13)

会社が土地を時価より低い価額で売ると、次のような税金の問題が発生します。

ざっくりの結論は次のとおりです。

この場合には、実際の売買価額ではなく、時価に引き直して売却益が計算されます。売買価額と時価の差額が役員賞与とされます。

土地を売却した会社の税金は、次のように考えます。

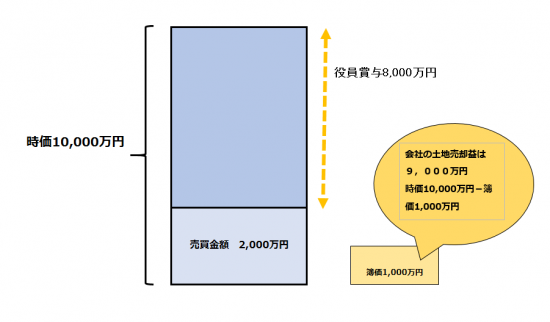

土地は時価で売却したものとみなされます。したがって、あくまで売却益は9,000万円(時価10,000万円-簿価1,000万円)になります。

土地の売却益は、売買価額2,000万円-簿価1,000万円=1,000万円ではありません。

土地の時価10,000万円と実際の売買価額の差額は役員賞与になります。(下図を参考にしてください)

会社は、土地をいったん時価で社長に売却し、現金を受け取った後、時価と実際の売買価額の差額を、社長に支給したものと考えます。

会社としては、売却益は益金算入、役員賞与が損金算入となり、くわえて役員賞与の源泉徴収が発生します。

<参考>会社の仕訳を示すと次のようになります。

現金預金 2,000万円 /土 地 1,000万円

役員賞与 8,000万円 /売却益 9,000万円

土地を買った社長の税金は

社長側は、時価10,000万円-実際の売買価額2,000万円の差額8,000万円が、会社から賞与をもらったものとして取り扱われます。社長の給与所得の収入金額となります。

会社と役員の取引には、思わぬところで税務上のリスクが発生します。ご注意をお願いします。こうしたケースで気になる場合は、お気軽にご相談ください(初回無料です)。

次回1/17(水)は「高い価額で、社長が会社から土地を買うと?」のケースを取りあげます。社長と会社の税金を考えます。

水曜日は、「同族会社とその役員の手引き」を紹介しています。

次のような事例を、解説しています。あてはまる事例を参考にしてくださいね。

同族関係者の土地売買の税務ルール

・「会社が社長から土地を買う。その時の時価をどう算定するか」はこちら(12/13)

・「会社が社長から土地を買う。社長と会社の税金はどうなりますか?」はこちら(12/20)

・「会社が、社長から低額で土地を買うと税金の問題が発生します」はこちら(12/27)

・「会社が、社長から高額で土地を買うと税金の問題が発生します」はこちら(1/3)

同族関係者間の建物貸借の税務ルール

・「会社が社長から建物を借りる」はこちら(10/11)

・「会社が社長から建物を借りる、社長の税金」はこちら(10/18)

・「社長が会社から建物を借りる、家賃のルール」はこちら(10/25)

・「社長が会社から建物を借りる、低額家賃の場合」はこちら(11/1)

同族関係者間の金銭貸借の税務ルール

・「会社が社長からお金を借りる」はこちら(11/8)

・「会社が社長からお金を借りる、高金利の場合」はこちら(11/15)

・「会社が社長からお金を借りる、無利息の場合」はこちら(11/22)

・「社長が会社からお金を借りる」はこちら(11/29)

・「社長が会社からお金を借りる、無利息の場合」はこちら(12/6)

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~初めて開業する方に税理士からお伝えします」

・火・木曜日は「介護事業の基礎知識バージョンアップ゚編」

・水曜日は「同族会社とその役員の手引き」

・金曜日は「相続税をわかりやすく!」

・土曜日は「会計の勉強を始めた起業者の方に“会計超理解ハンドブック”」

・日曜日は「住宅取得等資金の贈与の非課税」の誤りやすい事例