贈与は受けたが、家が完成しない。「住宅取得等資金の贈与税の非課税」は受けられますか?(その2)

贈与は、相続に比べて考え方が単純で、手続きが簡単です。贈与の非課税の制度の利用を考えている方は多いと思います。

その中でも「住宅取得等資金の贈与の非課税」は、多くの方が活用される制度だと思います。日曜日は「住宅取得等資金の贈与の非課税」の誤りやすい事例を紹介しています。

2018年の確定申告に向けて、事例を参考にご活用ください。

今回は

「贈与は受けたが、住宅が完成しない。マンションと一戸建てでは、取扱いが違います!」

住宅の新築または取得については、平成30年3月15日までに住宅用の家屋の新築の工事が完了していることが原則ですが、マンションと一戸建てでは、取扱いが違います。ご注意をお願いします。

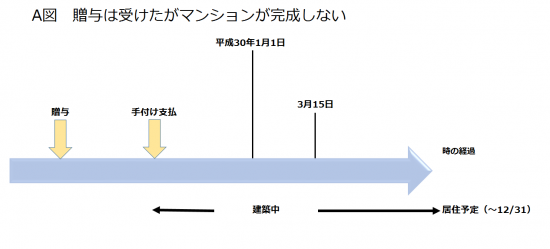

① マンションの場合

例えば、平成29年6月に資金贈与を受けました。同年9月に贈与を受けた住宅取得等資金の全額を、分譲マンションの購入の対価(手付け)に充てました。

現在、設計の段階で、マンションの完成は平成30年5月です。(下のA図参照)

特例の適用は認められるのでしょうか?

→ 適用は受けられません。

・詳しくは「贈与は受けたが、マンションは建築中。適用は受けられますか?」を参考に(11/5)

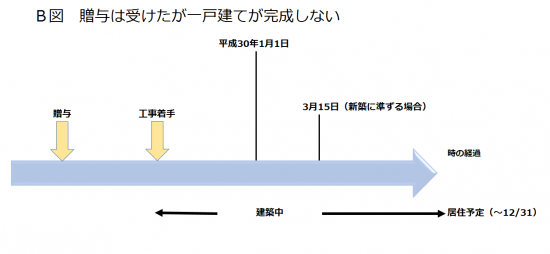

② 一戸建ての場合

①の事例と同じ場合をかんがえてみましょう。平成29年6月に資金贈与を受けました。同年9月に贈与を受けた住宅取得等資金の全額を、家屋の新築のための対価に充てました。

しかし、諸事情により家の完成は平成30年5月です。(下のB図参照)

特例の適用は認められるのでしょうか?

→ 適用は受けられます(次の要件を満たせば)。

ⅰ 平成30年3月15日において、住宅が屋根を有し、土地に定着した建造物と認められること(新築に準じます)。

ⅱ 家屋を遅滞なく受贈者の居住の用に供することが確実であると見込まれること。

ⅲ 申告書に一定の書類を添付すること。

関連記事

・「贈与は受けたが、家が完成しない。非課税の適用が受けられますか?(その1)」を参考に(10/29)

・「贈与は受けたが、家が完成しない。非課税の適用は受けられますか?(その3)」はこちら(1/28)

この制度は思ったより単純ではありません。思い違いもありますので、その適用についてはご注意をお願いしますね。

例えば、1,200万円の贈与が非課税だと思って、贈与税の申告をした場合に、後日、非課税の適用ができないことが判明したときは、250万円ほどの贈与税の負担が新たに発生します。くわえて延滞税の問題が生じます。

「住宅取得等資金の贈与の非課税」の適用について、気になる点や疑問点があれば、電話やメールでお気軽にご相談ください(初回無料です)。

日曜日は、「住宅取得等資金の贈与の非課税」の誤りやすい事例を紹介しています。

・「贈与は受けたが、住宅に住めない!非課税の適用は受けられますか?」はこちら(10/22)

・「贈与は受けたが、マンションは建築中。適用は受けられますか?」こちら(11/5)

・「住宅ローン控除との併用できますか?」はこちら(11/12)

・「土地取得に贈与資金を全額使いました。適用は受けられます?」はこちら(12/10)

・「非課税限度額700万円が平成31年4月から大きくなります」はこちら(12/17)

・「住宅取得等資金の贈与の非課税と相続時精算課税と、両方を選択できます」はこちら(12/31)

・「中古住宅の取得とその住宅を省エネ住宅にするために親から資金贈与を受けました。どちらの贈与も非課税にしたい!」はこちら(1/7)

親名義の住宅にこども負担で増築等リフォームした場合に、贈与税を課税されないようにするには注意が必要です。次の記事を参考にしてください。

・「 親名義の住宅を子の資金で増築等リフォームした場合~名義変更しなければ贈与税がかかりますので工夫が必要です」はこちら(7/31)

・「親名義の住宅を子の資金で増築等リフォームした場合~7/31の記事をわかりやすく」はこちら(11/26)

・「親名義の住宅に子の資金で増築等リフォームした場合、父親の譲渡所得は?11/26の記事の続編」はこちら(12/3)

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~初めて開業する方に、税理士からお伝えします」

・火・木曜日は「介護事業の基礎知識バージョンアップ゚編」

・水曜日は「同族会社とその役員の手引き」

・金曜日は「相続税についてわかりやすく」

・土曜日は「会計の勉強を始めた起業者の方に“会計超理解ハンドブック”」

・日曜日の「住宅取得等資金の贈与の非課税の誤りやすい事例」