キャッシュフロー計算書のチェックポイントは「営業キャッシュフロー」~会計の勉強を始めた起業者の方に“会計超理解ハンドブック”

土曜日は、起業者にとって必要な“会計”を紹介しています。

決算書はどう読むか?

今回は

「キャッシュフロー計算書のチェックポイントは?」です。

キャッシュフロー計算書とは、会社の1年間のキャッシュの減少・増加を説明しようとするものです。くわしはこちら

キャッシュフロー計算書の作成自体は困難なものではありません。作成することよりもどう読むかが大切です。年に1度くらいは自社のキャッシュフロー計算書を確認ください。

細かいことはわからなくても問題ありません。おおざっぱにどういうことが書いてあるのかが分かれば大丈夫です

キャッシュフロー計算書(C/F)の内容は

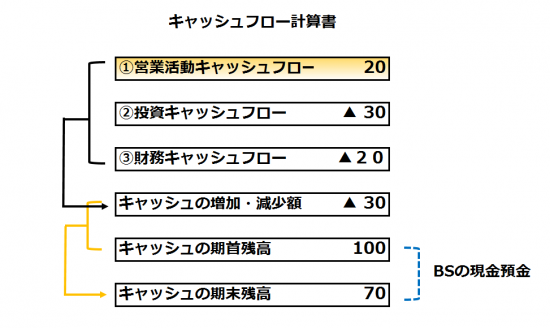

たとえば、ざっくりとは下図のとおりです。

ここでいうキャッシュとはBSの現預金を意味します。

① 営業活動キャッシュフローとは

仕入、製造、販売など、本業の活動による資金の増減

② 投資活動キュッシュフローとは

設備投資など、将来の売上・利益を獲得するための投資活動による資金の増減

③ 財務活動キャッシュフローとは

借入金や社債など、資金の調達と返済による資金の増減

上図の考え方は次のとおりです。

まず、前期の決算書で現預金100円だったのが、当期の決算書で70円に減少していれば、キャッシュが30円減ったということです。

30円減ったという原因は、①営業20円、②投資▲30円、③財務▲20円とそれぞれのキャッシュフローに求めることができます。

チェックポイントは営業キャッシュフローが黒字かどうか

営業キャッシュフローがマイナス(▲)ということは、本業で資金繰りが赤字ということになります。P/Lが黒字でも、本業の資金収支が回っていないということです。

この営業キャッシュフローが、重視するポイントになります。ぜひ1度は自社の営業キャッシュフローの数字を確認ください。

またキャッシュの残高はごまかせません

「キャッシュフローの残高が、銀行の通帳と会社の金庫の中にある現金の合計額と一致しなければ決算書には意味がないことになってしまいます。当然といえば当然です。」

(出所:「財務3表一体理解法」國貞克則)

会計で気になる点や疑問点があれば、お気軽にご相談ください。初回無料です。

では、みなさん。今日も冬の1日を元気におすごしください!

起業者には、「お金の動きを通して会社の状態を把握し、経営をコントロールする」ことは必須です。そのためには、利益や売上高など会社の成績をあらわす“会計”と、お金をどのように使うかを判断するための物差しである“ファイナンス”の要点を、ざっくりと押さえておく必要があります。

土曜日は、会計の勉強を始めた起業者の方に“会計超理解ハンドブック”として会計を

わかりやすく解説しています。気楽にお読みください。

・「会計の勉強を始めたが…」はこちら(10/28)

・「財務三表とは?」はこちら(11/4)

・「損益計算書は5つの“利益”だけ覚えてください」はこちら(11/11)

・「損益計算書は前期と比較する」はこちら(11/18)

・「貸借対照表は三つの箱で理解する!」はこちら(11/25)

・「貸借対照表は五つの箱で考える」はこちら(12/2)

・「貸借対照表で現金を増やす方法がわかる」はこちら(12/9)

・「キャッシュフロー計算書は資金繰り表です」はこちら(12/16)

・「減価償却費って何ですか?」はこちら(12/23)

・「利益は出ているけれど、黒字倒産はなぜ起こる」はこちら(12/30)

・「決算書はどう読むか?貸借対照表のチェックポイント『純資産』」はこちら(1/6)

・「貸借対照表のチェックポイント『固定資産と純資産』」はこちら(1/13)

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~初めて開業する方に、税理士からお伝えします」

・火・木曜日は「介護事業の基礎知識バージョンアップ゚編」

・水曜日は「同族会社とその役員の手引き」

・金曜日は「相続税についてわかりやすく」

・土曜日は「会計の勉強を始めた起業者の方に“会計超理解ハンドブック”」

・日曜日の「住宅取得等資金の贈与の非課税の誤りやすい事例」