手続きをすれば、事業の開始年に消費税の還付を受けることができます。~開業のための基礎知識⑦

開業のための基礎知識を、次の順序で説明しています。

1 個人事業を始める場合の各種届出と確定申告

2 事業の具体的な準備(資金調達・借入や助成金の活用など)

3 事業計画の作成

個人事業を始める場合には、いろいろな届出が必要になります。

まずは税務署への届出をすませます。提出書類は次のとおり8種類ほどあります。

① 個人事業の改廃業等の届出書

② 所得税の青色申告の承認申請書

③ 青色事業専従者給与に関する届出書

④ 給与支払事務所等の開設届出書

⑤ 源泉所得税の納期の特例の承認に関する申請書

⑥ 所得税の減価償却資産の償却方法の届出書

⑦ 所得税の棚卸資産の評価方法の届出書

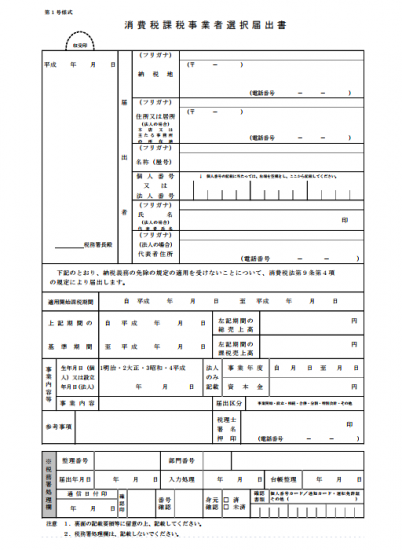

⑧ 消費税課税事業者選択届出書

今回は「消費税課税事業者選択届出書」を紹介します。

まずは、消費税の納税義務について

消費税は開業後2年間および2年前の売上高が1,000万円未満の事業者は、納税義務が免除されます(一部例外はあります)。

納税事業者を選択するほうが有利になる場合があります

事業者にとって納税義務が免除になるのはありがたいのですが

「売上に対する消費税 < 仕入れに対する消費税」の場合に、還付を受けることができなくなります。

開業年が、売上金額 < 仕入金額+経費+設備投資額の場合

納税義務が免除になる場合でも、納税事業者を選択した方が有利になります。こうした場合に、⑧の「消費税課税事業者選択届出書」を提出して、還付を受けることができます。

ただし、納税事業者を選択しますと、原則として2年間は必ず納税義務が出てきます。慎重に判断することが大切です。

提出期限に気をつけましょう

新たに開業した場合の、この届出書の提出期限は、開業年の12月31日になります。

(届出書は下図のとおり)

開業年などの初期に多額の設備投資がある事業者や輸出の多い事業者は、消費税の還付が予測されますが、開業年だけでなくその翌年の事業計画数字を考慮して、消費税の取扱いを慎重に決めることをおすすめします。

消費税で気になる点があれば、お気軽にご相談ください(初回無料です)。

月曜日は「開業のための基礎知識」~初めて開業する方に、開業の方法や必要書類の準備を税理士からお伝えしています。

起業に興味のある方、起業準備中の方、起業して間もない方は、ぜひ参考にしてください。

これらの方を対象に、開業に必要な基本的なルールを解説しています。

次回1/29(月)は「労災保険の手続き」を紹介します。

月曜日は「開業の基礎知識~初めて開業する方に税理士からお伝えします」

・「開業の方法や必要書類の準備を税理士からお伝えします」はこちら(10/30)

・「社会保険の変更の手続きが必要になります」はこちら(11/6)

・「給与所得の源泉徴収票の保管を忘れずに」はこちら(11/13)

・「退職後の住民税の支払いを忘れずに」はこちら(11/20)

・「事業主としてリスクに備える“小規模企業共済”がおすすめです」はこちら(11/27)

・「商売の看板『屋号(社名)』をつける」はこちら(12/4)

・「事業の各種届出から確定申告まで」はこちら(12/11)

・「青色申告はどうすればよい?届出は税務署からスタートします」はこちら(12/18)

・「青色事業専従者給与に関する届出書を忘れずに提出しましょう」はこちら(12/25)

・「給与支払事務所等の開設届出書を忘れずに提出しましょう」はこちら(01/01)

・「『減価償却資産の償却方法の届出書』を提出することができます」はこちら(1/8)

・「消費税!個人事業者は、事業開始年は免税事業者になります」はこちら(1/15)

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~初めて開業する方に、税理士からお伝えします」

・火・木曜日は「介護事業の基礎知識バージョンアップ゚編」

・水曜日は「同族会社とその役員の手引き」

・金曜日は「相続税についてわかりやすく」

・土曜日は「会計の勉強を始めた起業者の方に“会計超理解ハンドブック”」

・日曜日の「住宅取得等資金の贈与の非課税の誤りやすい事例」