「毎月、試算表を作成して活用する!」~会計の勉強を始めた起業者の方に“会計超理解ハンドブック”

土曜日は、起業者にとって必要な“会計”を紹介しています。

今回は

「毎月、試算表を作成して活用する!」を紹介します。

試算表(月次)とは、1か月ごとに作成する貸借対照表(B/S)と損益計算書(P/L)のことです(以下「試算表」は月次試算表を意味しています)。

月次の決算をしなくても、この試算表がおおよその月次決算の代わりになります。

毎月、試算表を確認することで、次のことが確認することができ、今後とるべき対策に取り組むことができます。

① 売上が伸びているか?落ちているか?

② 赤字なのか?黒字なのか?

③ 資金繰りの状況はどうか?

一方、試算表を作成していない会社は、ドンブリ経営になります。やはり定期的に、会計数字により月次で事業経営をチェックし、モニタリングする必要があります。

そのために試算表を作成し、活用することが重要になります。

今回から、試算表のチェックポイントを紹介していきますね。

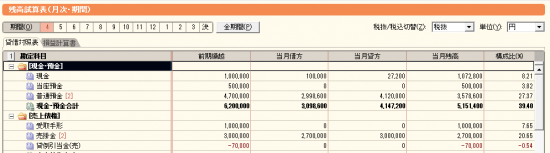

試算表とは、下図のようなものです。事例は4月末に作成したものです。右側の当月残高は4月末をあらわしています。

チェックポイント 現金・預金の残高を確認します

まず、いますぐ使えるお金はいくらかを確認します。勘定科目と書かれた現金、当座預金、普通預金の合計欄を確認してください。

「現金・預金合計」欄の前期繰越(この事例では前月の3月末残高のこと)では6,200千円です。4月末の当月残高は5,151千円になっています。

この現金預金が月商以下ですと、手元資金が薄く、資金繰りは厳しい状況だと考えられます。

売上の入金と仕入代金、人件費、借入返済といった支払を考えた場合、入金日と支払日のタイムラグを埋めるだけの現金・預金残高を計算してみてください。

例えば、月商1,000万円で仕入や給与の支払いが700万円で25日払いの場合、売上の入金が月末であれば700万円が手元にないと支払ができません。

つまり、この場合のタイムラグを埋めるのに、必要な現金・預金残高は700万円です。

このように現金・預金残高は月商以上の水準かどうかを確認することをおすすめします。

まずは、試算表は月商金額と比較しながら「現金・預金合計」欄をチェックください。

会計で気になる点や疑問点があれば、お気軽にご相談ください。初回無料です。

みなさん、今日も冬の1日を元気におすごしください!

起業者には、「お金の動きを通して会社の状態を把握し、経営をコントロールする」ことは必須です。そのためには、利益や売上高など会社の成績をあらわす“会計”と、お金をどのように使うかを判断するための物差しである“ファイナンス”の要点を、ざっくりと押さえておく必要があります。

土曜日は、会計の勉強を始めた起業者の方に“会計超理解ハンドブック”として会計をわかりやすく解説しています。気楽にお読みください。

・「会計の勉強を始めたが…」はこちら(10/28)

・「財務三表とは?」はこちら(11/4)

・「損益計算書は5つの“利益”だけ覚えてください」はこちら(11/11)

・「損益計算書は前期と比較する」はこちら(11/18)

・「貸借対照表は三つの箱で理解する!」はこちら(11/25)

・「貸借対照表は五つの箱で考える」はこちら(12/2)

・「貸借対照表で現金を増やす方法がわかる」はこちら(12/9)

・「キャッシュフロー計算書は資金繰り表です」はこちら(12/16)

・「減価償却費って何ですか?」はこちら(12/23)

・「利益は出ているけれど、黒字倒産はなぜ起こる」はこちら(12/30)

・「決算書はどう読むか?貸借対照表のチェックポイント『純資産』」はこちら(1/6)

・「貸借対照表のチェックポイント『固定資産と純資産』」はこちら(1/13)

・「C/F計算書のチェックポイントは『営業キャッシュフロー』」はこちら(1/20)

・「貸借対照表は2期分ならべて、比べる」はこちら(1/27)

・「利益の増加とは、自力で資金調達していることと同じです」はこちら(2/3)

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~初めて開業する方に、税理士からお伝えします」

・火・木曜日は「介護事業の基礎知識バージョンアップ゚編」

・水曜日は「同族会社とその役員の手引き」

・金曜日は「相続税についてわかりやすく」

・土曜日は「会計の勉強を始めた起業者の方に“会計超理解ハンドブック”」

・日曜日の「住宅取得等資金の贈与の非課税の誤りやすい事例」