父親が借地している土地の底地を、息子の私が買い取りました。何か問題は起きませんか?~贈与税で誤りやすい事例④

日曜日は「贈与税で誤りやすい事例」を紹介しています。

今回は

「父親が借地している土地の底地を、息子の私が買い取りました。何か問題は起きませんか?」

です。

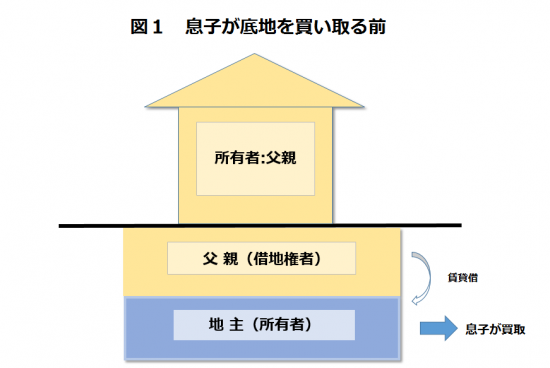

Q 分かりにくい設問ですが、下図のような場合です。

つまり、父親が借地している土地の所有権(底地)を、将来のため親との同居や家の建て替えを考慮して、息子が地主から買い取った場合です。買い取り前は、父親は地主に地代を支払っていました。しかし、父親と息子の間で地代の支払いは、親子関係なので行われませんでした。贈与税はどうなるでしょうか?

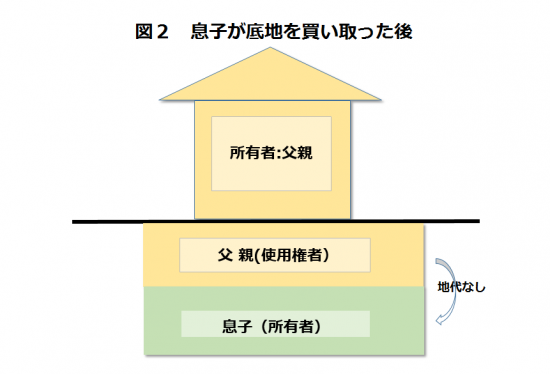

A 親の所有していた借地権は、子供が土地を買い取ったときに借地権者である親から子供に贈与があったものとして取り扱われます。

考え方と対応は、次のとおりです。

① 底地の取得後、以前の借地権が消滅していると考えるからです。つまり、父親は、借地権者から使用権者に変わったことにより、父親から息子に借地権があったと考えるからです。

② ただし、息子が土地の所有者となった後も、引き続き借地権者は父親であるとして「借地権者の地位に変更がない旨の申出書」を、息子の住所地の所轄税務署長にすみやかに提出したときは、贈与として取り扱わないことになっています。

また、この申出書は借地権者である親と土地の所有者である子供の連署により提出することになっています。

③ なお、この申出書の提出があった場合において、将来親に相続が開始したときには、その借地権は親の相続財産として取り扱われます。

<参考>

使用貸借通達というものがあります。個人対個人の間の貸借関係について定められたものです。

今回の取扱いの根拠は、次の取扱いです。

(借地権の目的となっている土地を当該借地権者以外の者が取得し地代の授受が行われないこととなった場合)

「借地権の目的となっている土地を当該借地権者以外の者が取得し、その土地の取得者と当該借地権者との間に当該土地の使用の対価としての地代の授受が行われないこととなった場合においては、その土地の取得者は、当該借地権者から当該土地に係る借地権の贈与を受けたものとして取り扱う。ただし、当該土地の使用の対価としての地代の授受が行われないこととなった理由が使用貸借に基づくものでないとしてその土地の取得者からその者の住所地の所轄税務署長に対し、当該借地権者との連署による「当該借地権者は従前の土地の所有者との間の土地の賃貸借契約に基づく借地権者としての地位を放棄していない」旨の申出書が提出されたときは、この限りではない」

親子間の贈与には気をつけるべき点が多くあります。贈与の前に、慎重に検討されることをおすすめします。

Every day is a new day!

みなさん今日も春の1日を元気にお過ごしください。

贈与税で誤りやすい事例

・「自宅の贈与を受け、その後離婚。特例の適用は受けられますか?事例①」はこちら(2/25)

・「父親の土地に子供の私が自宅を建てて住もうと思っています。事例②」はこちら(3/4)

・「父親の借地に、子供の私が自宅を建てました。何か問題は?事例③」はこちら(3/11)

「住宅取得等資金の贈与の非課税」の誤りやすい事例を紹介しています。

贈与を受けたが、家が完成しないケース

・「贈与は受けたが、家が完成しない。(その1)非課税の適用が受けられますか?」はこちら(10/29)

・「贈与は受けたが、家が完成しない。(その2)非課税の適用は受けられますか?」はこちら(1/14)

・「贈与は受けたが、家が完成しない。(その3)非課税の適用は受けられますか?」はこちら(1/28)

「住宅取得等資金の贈与の非課税」で迷ってしまうケース

・「贈与は受けたが、住宅に住めない!非課税の適用は受けられますか?」はこちら(10/22)

・「贈与は受けたが、マンションは建築中。適用は受けられますか?」こちら(11/5)

・「住宅ローン控除との併用できますか?」はこちら(11/12)

・「土地取得に贈与資金を全額使いました。適用は受けられます?」はこちら(12/10)

・「非課税限度額700万円が平成31年4月から大きくなります」はこちら(12/17)

・「住宅取得等資金の贈与の非課税と相続時精算課税と、両方を選択できます」はこちら(12/31)

・「中古住宅の取得とその住宅を省エネ住宅にするために親から資金贈与を受けました。どちらの贈与も非課税にしたい!」はこちら(1/7)

・「住宅取得等資金の贈与の非課税には、床面積基準があります。取得した家の床面積は大丈夫ですか?」はこちら(2/11)

・「住宅取得等資金の贈与の非課税はマンションの引き渡しを受けていないと適用できません」はこちら(2/18)

親名義の住宅にこども負担で増築等リフォームした場合。

・「親名義の住宅を子の資金で増築等リフォームした場合」はこちら(11/26)

・「親名義の住宅に子の資金で増築等リフォームした場合、父親の譲渡所得は?」はこちら(12/3)

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~初めて開業する方に、税理士からお伝えします」

・火・木曜日は「介護事業の基礎知識バージョンアップ゚編」

・水曜日は「事業承継・税理士の視点」

・金曜日は「相続税についてわかりやすく」

・土曜日は「経営者目線で考える中小企業の決算書の読み方・活かし方」

・日曜日は「贈与税で間違いやすい事例」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。また、読者が理解しやすいように厳密ではない解説をしている部分があります。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。