「被相続人しか住んでいなかったという証拠が必要になります」~空き家売却の3,000万円特別控除(間違いやすい点⑤)

金曜日は、相続税をわかりやすく紹介しています。

相続した実家について、「空き家売却3,000万円の特別控除」を利用する場合に、気をつけておきたいポイントを紹介します。

今回は

「被相続人しか住んでいなかったという証拠などが必要になります~空き家売却の3,000万円特別控除」

間違いやすい点の5回目です。

空き家を取り壊して敷地等を譲渡したケースを取りあげます。

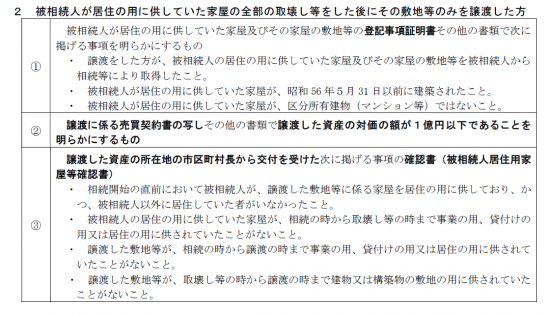

「空き家売却の特別控除」の特例の適用にあたっては、次の添付書類が必要になります。

下図は「被相続人の居住用財産を譲渡した場合の特例適用チェック表」です。

下図の①の「登記事項証明書」や、②の「譲渡に係る売買契約書の写し」などは、問題なく準備できます。

このうち重要な書類が③の「被相続人居住用家屋等確認書」です。

(出所:国税庁HP)

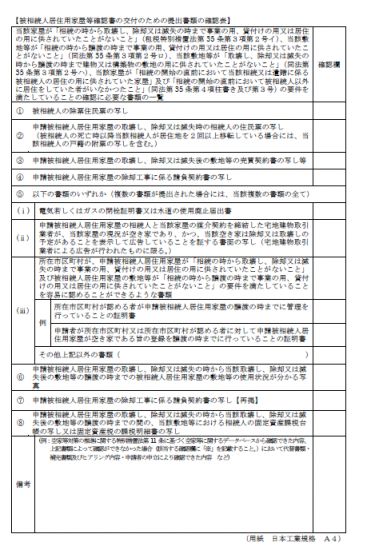

被相続人居住用家屋等確認書とは

譲渡した資産の所在地の市区町村長に申請して交付を受ける確認書のことです。

確認書の申請にあたっては、いくつかの書類を用意して、市町村に提出する必要があります。

ようするに、次のエビデンスを申請者が用意して申請することになります。

手続きに時間がかかります。

①被相続人の除票住民票の写し

②被相続人居住用家屋の譲渡時の相続人の住民票の写し

これらは、相続の開始の直前において、被相続人が当該家屋を居住の用に供しており、かつ、当該家屋に被相続人以外に居住をしていた者がいなかったことを証明します。

③被相続人居住用家屋の取壊し、除却又は滅失後の敷地等の売買契約書の写し

④被相続人居住用家屋の除却工事に係る請負契約書の写し

これらは、その家屋が相続の時からその全部の取壊し、除却又は滅失の時まで事業の用、貸付けの用又は居住の用に供されていたことがないことを証明します。

⑤以下のいずれかの書類

□電気若しくはガスの閉栓証明書又は水道の使用廃止届出書

□当該家屋の媒介契約を締結した宅地建物取引業者が、当該家屋の現況が空き家であり、かつ、当該空き家は除却又は取壊しの予定があることを表示して広告していることを証する書面の写しなど

これらの書類は、当該家屋の敷地等が相続の時から譲渡の時まで事業の用、貸付けの用又は居住の用に供されていなかったことを証明します。

⑥当該家屋の取壊し、除却又は滅失の時から譲渡の時までの被相続人居住用家屋の敷地等の使用状況が分かる写真

⑦当該家屋の取壊し、除却又は滅失の時から当該取壊し、除却又は滅失後の敷地等の譲渡の時までの間の当該敷地等における相続人の固定資産課税台帳の写し又は固定資産税の課税明細書の写し

⑧当該家屋の除却工事に係る請負契約書の写し〔再掲〕

これらは、当該家屋の敷地等が取壊し、除却又は滅失の時から譲渡の時まで建物又は構築物の敷地の用に供されていたことがないことを証明します。

(出所:国土交通省HP)

「空き家の発生を抑制するための特例措置」の資料中には、次の宥恕規定の記載があります

「上記の書類により確認を行うことが原則だが、これらの書類により確認ができなかった場合であっても、代替書類・補完書類の提出及びヒアリング・申請者からの申立により確認ができたときは、被相続人居住用家屋等確認書の交付が可能」です。(国土交通省のHP)

しかし、手続きにあたっては、各市区町村の取扱いを念査する必要があります。

空き家売却の3,000万円控除制度は、適用要件が細かく決まっています。

十分に気をつけて利用されることをおすすめします。

相続税に関することで気になることがあれば、電話やメールでお気軽にご相談ください。

Every day is a new day!

みなさん、今日も春の1日を元気にお過ごしください。

金曜日は「相続税をわかりやすく!」を紹介しています。

「相続税をわかりやすく!」の記事は

http://www.y-itax.com/category/souzoku/

空き家売却の3,000万円の特別控除(間違いやすい点)

・② 更地で売却の場合、譲渡までに家屋を壊していることが必要です

・③ 分割して何度かに分けて売却しても、トータルで1億円判定します。

・④ 敷地が被相続人と相続人との共有になっている場合、1億円の判定はこうかんがえます。

相続した実家が「空き家」だった場合

・② 相続税の取得費加算の特例適用を使えるかどうかを検討します。

・③ 空き家売却の3,000万円控除を使えるかどうかを検討します。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~初めて開業する方に、税理士からお伝えします」

・火・木曜日は「平成30年度介護報酬改定の重要事項」

・水曜日は「事業承継・税理士の視点」

・金曜日は「相続税ついてわかりやすく!」

・土曜日は「経営者目線で考える中小企業の決算書の読み方・活かし方」

・日曜日は「贈与税で誤りやすい事例」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。また、読者が理解しやすいように厳密ではない解説をしている部分があります。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。

弊当事務所との協議により実施した場合を除き、本情報の利用により損害が発生することがあっても、弊事務所は一切責任を負いかねます。