高額な仮払金・立替金などは決算書に計上してはいけません~経営者目線で考える中小企業の決算書の読み方・活かし方㉖

土曜日は、経営者の方が自社の決算書の数字を理解して、経営に活かせる“会計”の考え方を解説しています。

仮払金や立替金は、本来は少額なはずです。高額で計上されている場合は、その内容を確認してください

確認すべきは、「相手先」、「金額」、「内容」です。

決算書に計上されている仮払金は、来期には費用になります

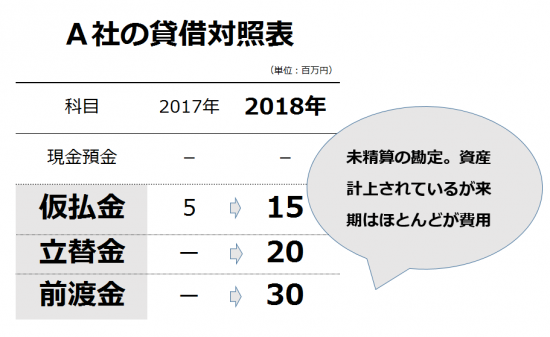

そもそも仮払金とは、どの勘定科目にいれるのか未定のものや、金額が確定しないなど未精算のものを計上します。つまり、一時的に貸借対照表の資産に計上するものです。

たとえば、出張に際して従業員に支出した金額があるが、期末時点で未精算のものがあった場合に仮払金で処理します。来期には費用になります。

仮払金勘定は、そもそも未精算のものを計上するものですから、こうした金額が高額で計上されることはまずあり得ません。高額の仮払金の計上は異常です。

そのためにも、支出については早期に内容を把握することが大切です。

立替金についても同様です

立替金は、仮払金と同じく、後日精算することになります。

立替金勘定は、従業員や取引先が負担すべき支出をした場合に使用します。

たとえば、10月分住民税を11月10日に納付したが、11月15日支給の給与(10月末締め)から徴収する場合などに立替金勘定を使用します。

科目の性質上、高額の立替金が計上されることはありません。高額の立替金も異常です。

相手先や金額、支出内容の把握は当然として、本来誰が負担すべき支出であるのかの確認することが大切になります。

さらに、支出する内容や取引先との契約書等の取り決めがどうなっているか?の確認も重要です。

前渡金も資産に計上しますが、来期は費用になります

前渡金勘定は、商品購入代金の先払いをした場合に使用します。

たとえば、来月(来期)に納品される商品の購入代金を手付金として支出した場合に使用します。

高額の前渡金が計上されていれば、相手先、商品の納入時期、残代金および支払時期を見積書などで確認してください。

このように仮払金、立替金、前渡金は未精算の勘定ですが

貸借対照表の資産勘定として計上します。一時的には資産になりますが、来期はほとんど費用になります。

次のように、高額の未精算の資産科目が決算書にあれば、決算書のチェックが重要になります(金融機関も必ずチェックしています)。

経営者は「お金の動きを通して会社の状態を把握し、経営をコントロールする」ことをおすすめします。

Every day is a new day!

今日も夏の1日を元気にお過ごしください。

経営者目線で考える中小企業の決算書の読み方・活かし方

③ 売上高はどう読むか?3~5年程度の推移の中で判断しましょう。

④ 売上総利益は率をチェックしましょう。大切なことが分かります。

⑤ 会計では売上原価と在庫はセットで考えます。在庫は要注意。

⑨ 本来の事業でどれだけ稼げているか?がわかるのが営業利益。

⑫ PLの中の5つの利益のうち、4つめの利益が税引前当期純利益

⑬ 5つめの利益が当期純利益。会社が1年間で得た最終的な利益です。

⑭ 貸借対照表の見方~お金の動かしやすいものから、上から順にならびます。

⑲ 販管費のうちの人件費。ポイントになるのは「役員報酬」です

㉒ 開業費などの繰延資産の考え方。繰延費用と考える方がわかりやすい。

㉓ 売掛金の回収サイトのチェックポイント。介護事業の回転月数は約2.5月。

㉕ 在庫の過大計上は資産が増えるわけですから「利益」が増えます。

土曜日は「会計」を紹介しています。

ブログ記事はhttp://www.y-itax.com/category/keiri/

会計超理解ハンドブック(No1~No17)

② 財務三表とは?

⑨ 減価償却費って何ですか?

⑪ 決算書はどう読むか?貸借対照表のチェックポイントは純資産です。

⑬ C/F計算書のチェックポイントは「営業キャッシュフロー」です。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~創業者のクラウド会計」

・火・木曜日は「平成30年度介護報酬改定の重要事項」

・水曜日は「新事業承継税制」特例のポイント解説

・金曜日は「相続税ついてわかりやすく!」

・土曜日は「経営者目線で考える中小企業の決算書の読み方・活かし方」

・日曜日は「贈与税をわかりやすく!」