上場株式等の配当がある方は、所得税は「総合課税」、個人住民税で「申告不要」を選択できます。課税方式を各々選択できます

平成29年度の税制改正において、上場株式等の配当所得や特定口座内(源泉徴収有り)の譲渡所得等について、所得税と個人住民税とで異なる課税方式を選択できることが「明確化」されています。

所得税と個人住民税とで異なる課税方式を選択することにより、税務上、有利・不利が生じます

① 上場株式等の譲渡損失がある場合、申告分離課税の選択により配当所得との損益通算ができます。この場合の税務メリットです。

または

② 一方、個人事業主や年金所得者などの国民健康保険への影響を考慮しますと、個人住民税については「申告不要制度」を選択することで、国民健康保険料を圧縮できます。

これが税務メリットとなります。

よくあるケースで

個人事業主などの課税総所得金額1,000万円以下では、②の税務メリットを享受します

配当所得等について、所得税で「総合課税」を選択し、住民税では「申告不要」を選択するケースです。

つまり、所得税で総合課税を適用します

課税総所得金額1,000万円以下か否かで配当控除率がちがいます。所得税では、総合課税で配当控除率10%を活用します。

<参考>所得税の配当控除率

課税総所得金額 1,000万円以下 配当所得×10%

課税総所得金額 1,000万円超 配当所得×5%

次に、住民税では申告不要を選択します

配当所得等は、申告不要(または申告分離)を選択した場合、個人住民税は5%です。

<参考>個人住民税の税率

総合課税(所得割) 10%

申告不要、申告分離 5%

個人住民税の申告書を提出する手続きが必要です

所得税の確定申告においては、特段の手続は必要ありません。(申告期限の3月15日まで確定申告書を提出します。)

個人住民税は、「住民税の納税通知書の送達日(おおむね5月下旬頃)」までに、市町村に個人住民税の申告書を提出します。住民税の申告書は市町村によって様式がちがいます。

市町村によっては、別の書類の提出を求めているところがありますので、注意します。

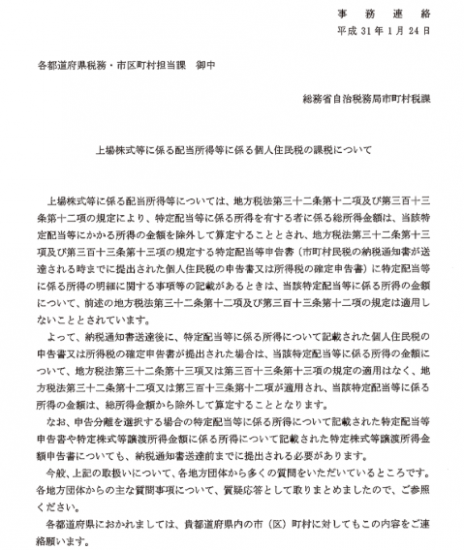

総務省自治税務局が個人住民税の取扱いとそのQAについて、次のとおり各都道府県・市町村あてに事務連絡しています

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

梅雨晴れの1日を元気にお過ごしください。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~創業者のクラウド会計」

・火曜日は「平成30年度介護報酬改定の重要事項」

・水曜日は「消費税」

・木曜日は「法人節税策の基礎知識」

・金曜日は「相続税ついてわかりやすく!」

・土曜日は「経営者目線で考える中小企業の決算書の読み方・活かし方」

・日曜日は特にテーマを決めずに書いています

免責

ブログ記事は、投稿時点での税法等に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。