空き家問題と「住宅用地の特例(固定資産税の軽減)」と空家特措法 ~ 空き家問題②

空き家が増える要因は、さまざまな理由があります。

たとえば、売却できない場所にある、いま住んでいる自宅から遠い、など。

そうした中で、固定資産税の取扱いのうち、空き家が増える要因となっていたルールがあります。

それは、

住宅用の建物が建っていれば、空き家でも住宅用地の特例が受けられます

です。

固定資産税とは

基礎自治体である市町村が課税している地方税です。

その市町村に所在する固定資産(土地、家屋および償却資産)に対して、その価格を課税標準に対して、その資産を所有する者に対して課税する税金です。

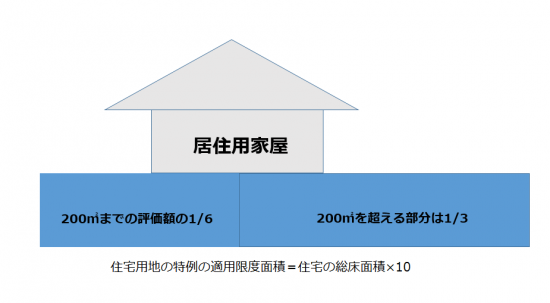

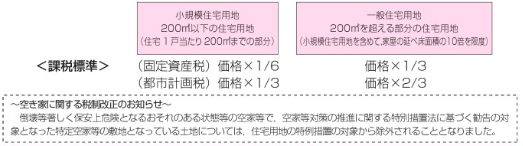

「住宅用地の特例(固定資産税の軽減)」とは具体的になにか

専らまたは一部を人の居住の用に供する家屋の敷地であれば、住宅用地の固定資産税の課税標準を、通常の課税標準の額の1/3にするというものです。

なお、200㎡までは小規模住宅用地の特例で課税標準額の1/6となります。

図であらわすと、この特例は次のようなものになります。

課税標準をまとめると次のようになります。

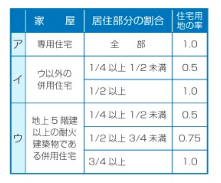

併用住宅(居住用・事業用)の敷地の場合は

次の表の区分に応じて、該当する率を土地の面積に乗じてでた面積が、住宅用地の面積になります。

(出所:「わたしたちの市税(京都市)」)

誰も住んでいない空き家でも、人が住むための建物(住宅)であれば

その空き家が建っている土地の固定資産税は、住宅用地の特例が適用されます。

つまり、空き家が建っていなければその土地の固定資産税は、特例の適用はなく、通常通り課税されるわけです。

ようするに、空き家があれば土地の固定資産税が安くなります

固定資産税の仕組みは、どんなに古い家屋でも、たとえそれが空き家であっても、「住宅」と認められれば土地の固定資産税が安くなります。

そのため、平成27年5月に「空家特措法」が施行されています

正式には「空家等対策の推進に関する特別措置法」です。

固定資産税等の住宅用地特例からはずす

市町村が倒壊等の危険がある空き家として特定空家等として指定して勧告すると、住宅用地の特例からはずれます。

つまり、固定資産税が高くなるということです。

空き家問題の記事

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

秋の1日を元気にお過ごしください。

経営者には、事業を着実に成長させるために、決算書の会計データを計器盤として利用することをおすすめしています。とくに創業者には次のようなサービスを提供しています。

▶ 創業起業サポート 「創業者応援クラウド会計サービス」と「顧問相談クラウドサービス」

お伺いして、会計処理や税務の相談や提案などさせていただくサポートサービスを提供しています。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~創業者のクラウド会計」

・火曜日は「平成31年度介護報酬改定の重要事項」

・水曜日は「消費税」

・木曜日は「法人節税策の基礎知識」

・金曜日は「相続税ついてわかりやすく!」

・土曜日は「経営者目線で考える中小企業の決算書の読み方・活かし方」

・日曜日はテーマを決めずに書いています

免責

ブログ記事は、投稿時点での税法等に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。