中小企業の資金繰り支援策、ざっくりとポイントは3つ。このうち民間の金融機関の信用保証協会付き融資 ~ 新型コロナウイルス[6]

資金繰り支援制度があります。様々な種類があります。そしてどの制度も細かいです。制度にはどのようなものがあるのか?どの制度を使えばよいのか?

ざっくりと紹介します。

いずれも制度を利用するにあたっては、売上が減少しているという事実を証明するエビデンスの準備が必要になります。

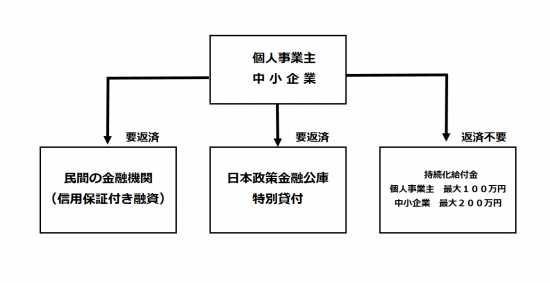

支援策はざっくりと3つです。

今回は、図の左

“民間の金融機関(信用保証付き融資)の実質無利子・保証料減免について”

を紹介します。

取引をしている銀行があれば

民間の金融機関では、都道府県の制度融資を活用して、3年間実質無利子で融資する制度があります。

売上高が減少して、信用保証を受けた個人事業主や中小企業が対象になります。

信用保証とは

中小企業が民間の金融機関から融資を受ける際に、信用保証協会が保証人となり、資金調達を支援する制度です。

保証協会は中小企業が倒産して借金を返せなくなったら、肩代わりして金融機関に返済します。(返済が免除されるわけではありません。保証協会に返済する必要があります)

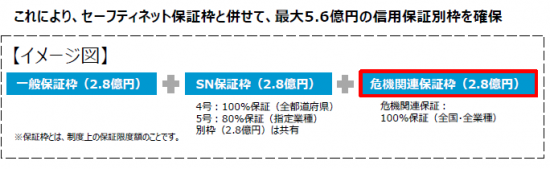

現在、一般保証とは別にコロナの影響によるセーフティネット保証4号・5号があります

一般保証とは別枠の保証の対象とする資金繰り支援制度です。

■セーフティネット保証4号

幅広い業種で影響が生じている地域について、一般枠とは別枠で借入債務の100%を保証します。

要件は、売上高が前年同月比▲20%以上減少などの場合

<参考>

→ セーフティネット保証4号(自然災害等)の融資と認定手続き

■セーフティネット保証5号

特に重大な影響が生じている業種について、一般枠とは別枠で借入債務の80%を保証します。

要件は、売上高が前年同月比▲5%以上減少などの場合

■危機関連保証

セーフティネット保証とは、さらに別枠で、全国・全業種を対象に100%保証。

制度の建て付けは次のようになっています。

いずれも手続きは

本店(個人事業主の方は主たる事業所)所在地の市区町村に認定申請を行い、認定申請書を取得し、取引のある金融機関または保証協会に保証付き融資の申込みをします。

この信用保証付き融資は、実質無利子(3年間)・保証料減免の予定(補正予算の成立後)

セーフティネット保証4号・5号・危機関連保証の適用要件と次の売上高などの減少に該当すれば、実質無利子(3年間)・保証料が減免になります。

個人事業主(事業性のあるフリーランス含む、小規模に限る)

→ 売上高等前年同月比▲5%以上減少で、保証料ゼロ+金利ゼロ

小・中規模事業者(個人事業主を除く)

→ 売上高等前年同月比▲5%以上減少で保証料1/2

→ 売上高等前年同月比▲15%以上減少で保証料ゼロ+金利ゼロ

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

春の日の1日を元気にお過ごしください。

新型コロナウイルスの記事

[1] 日本政策金融公庫の「新型コロナウイルス感染症特別貸付制度」の3つのポイント

[2] 新型コロナウイルスによる「税金」「社会保険料」の支払い猶予

[3] 新型コロナウイルス感染拡大を受けた緊急の税制改正の内容

[4] セーフティネット保証4号(自然災害等)の融資と認定手続き

[5] 新型コロナ最大200万円の事業者向け給付金の仕組み(持続化給付金)

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業の基礎知識~創業者のクラウド会計」

・火曜日は「平成31年度介護報酬改定の重要事項」

・水曜日は「消費税」

・木曜日は」

・日曜日はテーマを決めずに書いています

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。