簡易課税の仕入税額控除ついて、75%ルールを検討しましたか?~インボイス制度 消費税[704]

消費税の記事を掲載します

「75%ルール」とは、消費税の簡易課税制度において複数の種類の事業を営む場合の事業ごとのみなし仕入率の適用を簡便化する特例です

を紹介します。

ポイントは次のとおりです。

1 1種類の事業が売上の75%以上を占める場合

① その1種類の事業のみなし仕入率を全体の課税売上高に適用できます。

② すなわち、他の事業の売上があっても、全体に対して一番比率の高い事業区分のみなし仕入率を使えます。計算が簡単になります。

たとえば

小売業(みなし仕入率80%)の売上が全体の85%、サービス業(みなし仕入率50%)が15%の場合、全体に小売業のみなし仕入率80%を適用します。

2 3種類以上の事業があり、そのうち2種類の合計が75%以上の場合

① その2種類の事業のうち、みなし仕入率が高い方の事業の売上高にはそのみなし仕入率を適用します。

② それ以外(3つめ以降)の事業の売上高には、2種類のうち低い方のみなし仕入率を適用します。

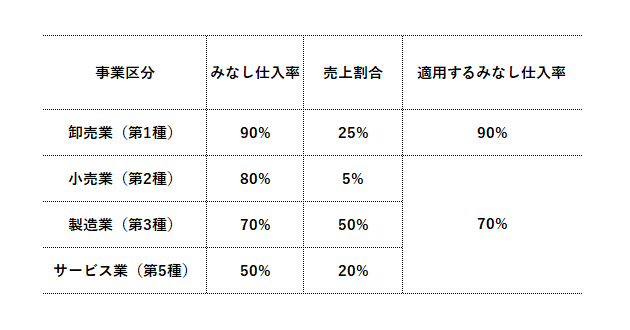

たとえば、具体的には次のようになります

この例では、卸売業+製造業の合計が75%(≧75%)なので、卸売業には90%、小売業とサービス業には70%を適用します。

3 事業ごとの売上高を区分していない場合

すべての売上高に対して、該当する事業区分の中で最も低いみなし仕入率を適用します。

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

夏至の1日、朗らかにお過ごしくださいね。

クライアントに提案したいのは節税ではなく、より良い人生です。

[編集後記]

トップの画像は、片山町4丁目のお店「CAGOM (カゴム)」さんの梅シロップジュースです。

掲載についてはお店の許可を得ております。

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。