「リバースモーゲージ」とは自宅に住み続けながら自宅を担保に毎月の生活費を借りる仕組みです ~ 個人の税金

個人の税金の記事を掲載します。

「リバース=逆の」「モーゲージ=住宅ローン」という通常の住宅ローンとは逆に借入残高が徐々に増えていく商品です

を紹介します。

先日、お客様から「リバースモーゲージ」について照会がありました。

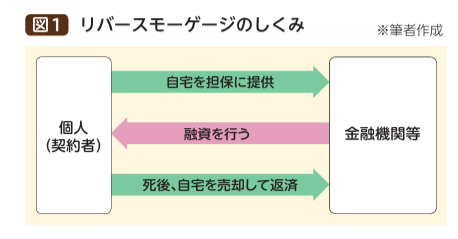

「リバースモーゲージ」とは

「銀行や信託銀行、地方銀行、信用金庫などの一部の金融機関のほか、自治体が福祉サービスの一環として扱っています。利用できる年齢は『55~84歳』『60歳以上』『70歳以上』など高めに設定されています。」

「商品のしくみは金融機関によって異なり、融資タイプも、定期的に定額の融資を受ける『年金型』、まとまった金額を一括して借りる『一括融資型』のほか、決められた金額の範囲で随時利用する『自由融資型』などがあります。」

(出所:2022/12 「国民生活」リバースモーゲージとリースバック 、FP 豊田眞弓氏)

言い換えると「リバースモーゲージ」とは

自宅を担保に生活資金を借入れし、自らの持ち家に継続して住み続け、借入人が死亡したときに担保となっていた不動産を処分し、借入金を返済する仕組みです。いわば、高齢者向けの貸付制度です。

次のような借り換えができます

年金収入で日々の生活費をやりくりする方の場合、定年退職後に住宅ローンの支払いが残っているときは、住宅ローンの返済が困難になるという不安があります。

そうした場合、住宅ローンからリバースモーゲージへの借換えの方法があります。

たとえば、元金+利息の返済から、利息のみの返済に変わるため、月々の返済金額を減額させることが期待できます。

リースバックとの違いとは

「リースバックとは、居住している物件を売却して代金を受け取ったあとも、同じ物件に住み続けられるサービスのことです。売却した物件は、リース(賃貸)の扱いとなるため、家賃を支払って住み続けられます。

一方、リバースモーゲージは

不動産の所有権を持ったまま担保にして借入れする点で、リースバックと異なります。

さらに、リースバックは代金が一括で支払われますが、リバースモーゲージは、上限金額に応じて定期的な借入れが可能です。」

(出所:りそなグループHP「リバースモーゲージとは?仕組みやメリット・デメリットを詳しく解説」)

税務上の注意点について

リバースモーゲージで受け取る資金は、借入金です。所得税・住民税は課税されません。

また、年金形式で受け取っていても、雑所得には該当しません。受け取る資金は、給付ではなく、貸付によるものです。

一方、支払う利息は、家事費になります。所得控除・必要経費にはなりません。住宅ローン控除の対象外です。

固定資産税・都市計画税は、名義は原則本人のままで通常どおり課税されます。

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター・F.ドラッカー)

大雪の1日、元気にお過ごしくださいね。

[編集後記]

消費税の記事はお休みしました。

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。