プロサッカー選手の簡易課税制度の事業区分について ~ インボイス制度 消費税[760]

消費税の記事を掲載します。

プロサッカー選手などのプロスポーツ選手は第五種事業に該当するものとして取り扱います

を紹介します。

たとえば

Q:

① プロサッカー選手などのプロスポーツ選手は、プロ選手としてクラブ等と契約を締結し、クラブ等が指定するすべての試合等に参加することにより報酬を得ています。

② 簡易課税制度の適用上第何種事業に該当するのでしょうか?

A:

プロスポーツ選手は第五種事業に該当するものとして取り扱います。

① 第五種事業に該当することとされている運輸通信業、金融業、保険業及びサービス業(以下「サービス業等」という。)の範囲は、おおむね日本標準産業分類の大分類を基礎に判定することとされています。

② そこで、プロスポーツ選手は日本標準産業分類のサービス業等に掲名されていないことから、第五種事業には該当せず、第四種事業に該当することになるのかという疑問が生じます。

③ そもそも日本標準産業分類は、統計調査の結果を産業別に表示等するために事業所において行われる産業を区分することを目的としているものですから、例えば、プロサッカーの場合にはそのクラブを区分すれば足りるものであり、サッカー選手個人を区分する必要がないことから、サッカー選手の該当する事業が掲名されていないものと考えられます。

これは、フリーの俳優が「劇団」(8023)の産業名に掲載されているにもかかわらず、芸能プロダクションに所属する俳優を掲載していないことからも明らかです。

④ また、スポーツ選手が日本標準産業分類のサービス業等に掲名されていないという理由だけでこれを第四種事業とした場合には、他の事業(例えば、第五種事業となるフリーの俳優、落語家、小説家等)とのバランス及び課税仕入れ等の実態を考慮すると、著しい不合理が生じることとなります。

⑤ そこで、プロスポーツ選手は、契約により試合に出場してスポーツという娯楽を提供しているものですから、日本標準産業分類の「演芸・スポーツ等興行団」(8025・大分類N生活関連サービス業、娯楽業)に準ずるものとして第五種事業として取り扱うこととしてます。

<参考>

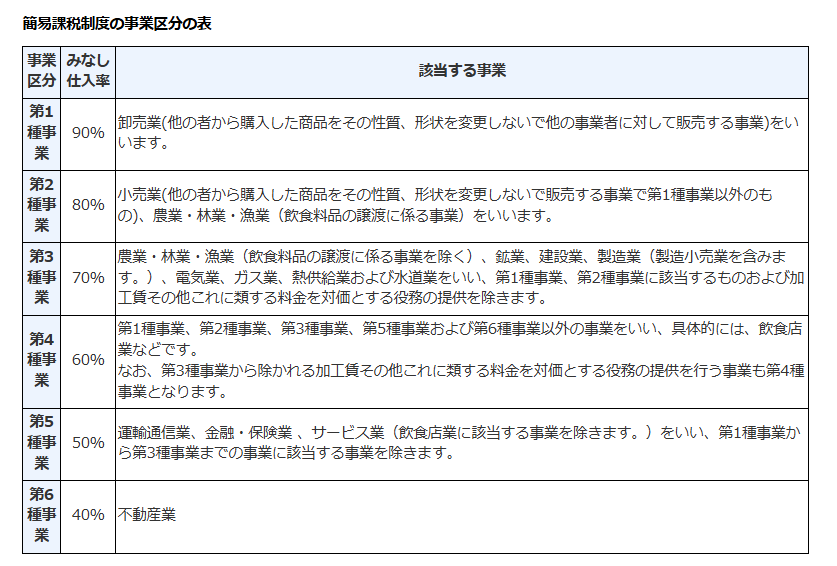

簡易課税制度の事業区分の表

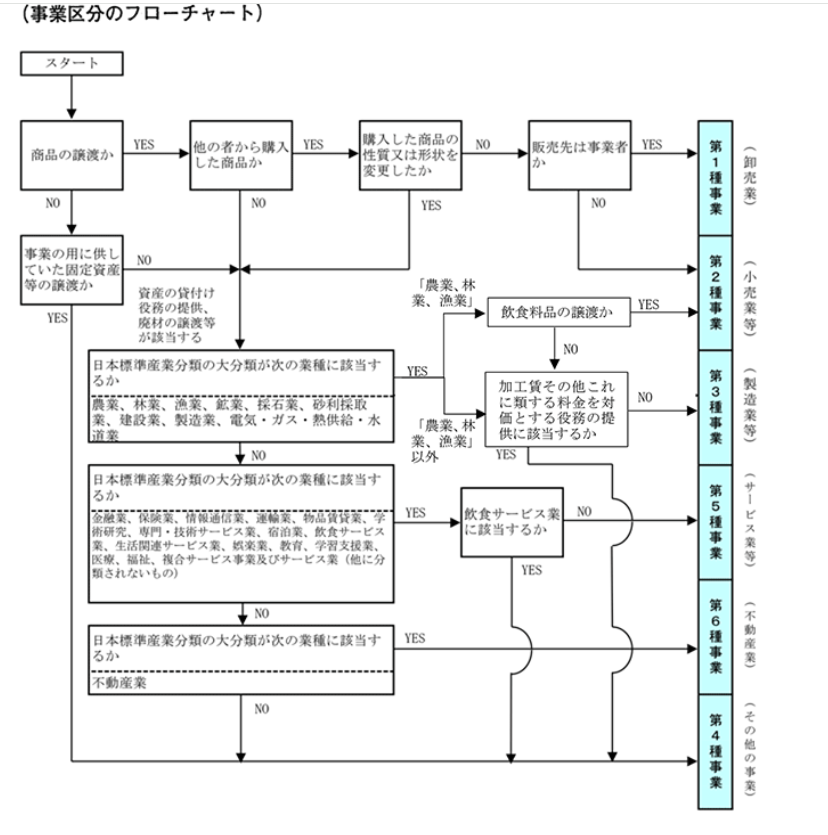

事業区分のフローチャート

(国税庁 質疑応答集 簡易課税制度 プロスポーツ選手の事業区分)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター・F.ドラッカー)

立春の1日、朗らかにお過ごしくださいね。

[編集後記]

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。