先端設備等導入計画を作成後、認定を受けた中小企業は固定資産税の特例を受けることができます ~ 法人節税策の基礎知識[69]

木曜日は法人税などの記事を掲載しています。

今回は

先端設備等導入計画を作成後、認定を受けた中小企業は固定資産税の特例を受けることができます

を紹介します。

生産性向上特別措置法に基づく「先端設備等導入計画」の認定申請および固定資産税(償却資産)の特例とは

「先端設備等導入計画」を作成し、市町村の認定を受けた中小企業者は、税制支援の特例措置(固定資産税の特例)が受けられます。

ただし、市町村が生産性向上特別措置法に係る導入促進基本計画を策定している必要があります。

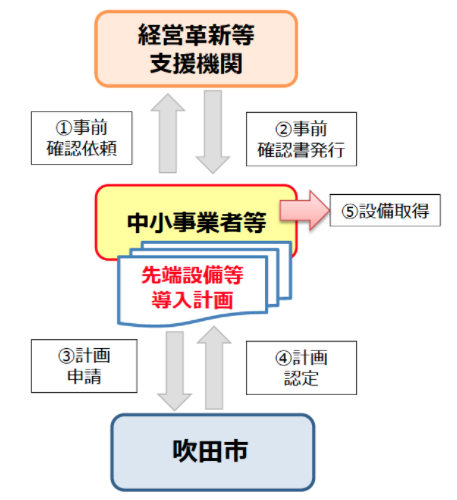

たとえば、吹田市でいうと計画の認定フローは次のようになります。

同市は導入促進基本計画を策定しています。

先端設備等導入計画の認定フロー図

(出所:吹田市HP)

固定資産税の特例措置とは

認定を受けた先端設備等導入計画に基づき一定の設備を新規取得した場合、新規取得設備に係る固定資産税の課税標準が3年間にわたってゼロに軽減されます。

特例を受けることができる対象設備とは

特例措置を受けられる対象設備等は、先端設備等導入計画の認定を受けられる対象設備の要件と異なりますので注意します。

生産性向上に資する指標が旧モデル比で年平均1パーセント以上向上する次の設備です。

減価償却資産の種類(最低取得価格・販売開始時期)

■ 機械装置(160万円以上・10年以内)

■ 測定工具および検査工具 (30万円以上・5年以内)

■ 器具および備品(30万円以上・6年以内)

■ 建物附属設備(60万円以上・14年以内)

※家屋と一体となって効用を果たすものを除きます。

■ 構築物 (120万円以上)

■ 事業用家屋 (120万円以上)

※事業用家屋は次の要件を満たすものが対象となります。

①先端設備等導入計画案に対象の家屋について記載されていること。

②新築の家屋であること。

③家屋に生産性向上要件を満たす先端設備が設置されること。

④設置される先端設備の取得価額の合計額が300万円以上であること

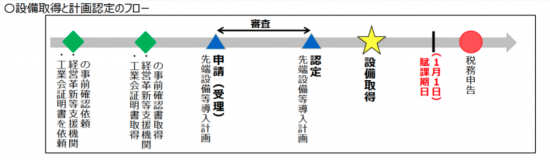

設備の取得時期について

先端設備については、「先端設備等導入計画」の認定後に取得することが必須です。

つまり

設備取得後の認定は受けることができません。

(出所:中小企業庁HP)

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

秋の1日を元気にお過ごしください。

創業者には、事業を着実に成長させるために、決算書の会計データを計器盤として利用することをおすすめしています。次のようなサービスを提供しております。

▶ 創業起業サポート

お伺いして、会計処理や税務の相談や提案などさせていただくサポートサービスを提供しております。

「知っておきたい法人節税策の基礎知識」を紹介しています。

http://www.y-itax.com/category/houjin/

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・水曜日は「消費税」

・木曜日は「法人節税策の基礎知識」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「決算書の読み方」など

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。