会社が、社長から高い価額で土地を買うと税金の問題が発生します。土地の売買編④

水曜日は、「同族会社とその役員との取引」について税務上の問題点となるケースを取りあげて紹介しています。13回目です。

会社が土地を時価より高い価額で買い取ると、次ぎのような税金の問題が発生します。

土地を売却した社長は、土地の売買価額のうち時価を超える部分は、売買とされません。その超える部分は、会社から賞与を支給されたものとして取り扱われます。

土地を売却した社長の税金は

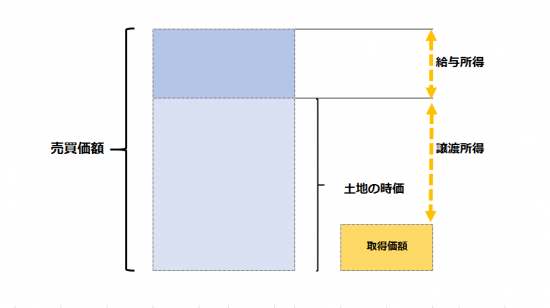

社長は適正な時価で売買したものとして、譲渡所得を計算します。時価を超える部分は役員報酬(賞与)となり、給与所得になります。(次の図を参考にしてください)

土地を購入した会社の税金は

会社が高額な金額により土地を購入した場合には、時価までの部分が土地の取得原価となります。時価を超える部分は役員賞与となります。

この役員賞与は、損金不算入となり法人税が課税されるとともに、源泉徴収の対象となりますので、源泉所得税がかかってくることになります。

会社の仕訳を示すと次のようになります。

土 地 〇〇〇円 / 現金預金 〇〇〇円

固定資産に計上

役員賞与 〇〇〇円 / 現金預金 〇〇〇円

損金不算入

会社と社長との土地売買の取引については、次の2点を準備することを忘れずに

① 不動産売買契約書の作成(次の事項を明示)

ⅰ 売買の目的物

ⅱ 売買金額

ⅲ 支払時期

ⅳ 所有権の移転時期

ⅴ 売主・買主の氏名

② 取締役会議事録(取締役会の承認)

会社法での問題が発生します。会社と社長との取引になります。「自己取引」といいます。自己取引をする場合には取締役会の承認を得ることが必要※になります(取締役会を設置していない会社においては、株主総会の承認を得ることが必要になります)。

※ 役員が会社の利益の犠牲において自己の利益を図ることを防止する趣旨です。

次回1/10(水)は「社長が、会社から土地を買うと?」のケースを取りあげます。社長と会社の税金を考えます。

会社と役員の取引には、思わぬところで税務上のリスクが発生します。

電話やメールでお気軽にご相談ください(初回無料です)。

水曜日は、「同族会社とその役員の手引き」を紹介しています。

次のような順序で、解説しています。あてはまる事例を参考にしてくださいね。

同族関係者の土地売買の税務ルール

・「会社が社長から土地を買う。その時の時価をどう算定するか」はこちら(12/13)

・「会社が社長から土地を買う。社長と会社の税金はどうなりますか?」はこちら(12/20)

・「会社が低い価額で土地を買うと、税金の問題が発生します」はこちら(12/27)

同族関係者間の建物貸借の税務ルール

・「会社が社長から建物を借りる」はこちら(10/11)

・「会社が社長から建物を借りる、社長の税金」はこちら(10/18)

・「社長が会社から建物を借りる、家賃のルール」はこちら(10/25)

・「社長が会社から建物を借りる、低額家賃の場合」はこちら(11/1)

同族関係者間の金銭貸借の税務ルール

・「会社が社長からお金を借りる」はこちら(11/8)

・「会社が社長からお金を借りる、高金利の場合」はこちら(11/15)

・「会社が社長からお金を借りる、無利息の場合」はこちら(11/22)

・「社長が会社からお金を借りる」はこちら(11/29)

・「社長が会社からお金を借りる、無利息の場合」はこちら(12/6)

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~初めて開業する方に税理士からお伝えします」

・火曜日は「介護事業の基礎知識バージョンアップ゚編」

・水曜日は「同族会社とその役員の手引き」

・木曜日は「介護事業の基礎知識バージョンアップ゚編」

・金曜日は「相続税をわかりやすく!」

・土曜日は「会計の勉強を始めた起業者の方に“会計超理解ハンドブック”」

・日曜日は「住宅取得等資金の贈与の非課税」の誤りやすい事例