法務局の実質的支配者リスト制度と金融機関の法人に対する「実質的支配者」の確認方法 ~ こう考えています

今回は

一方、合同会社がPayoneeアカウントを開設する場合「実質的支配者」の確認書類はどうなる?

を紹介します。

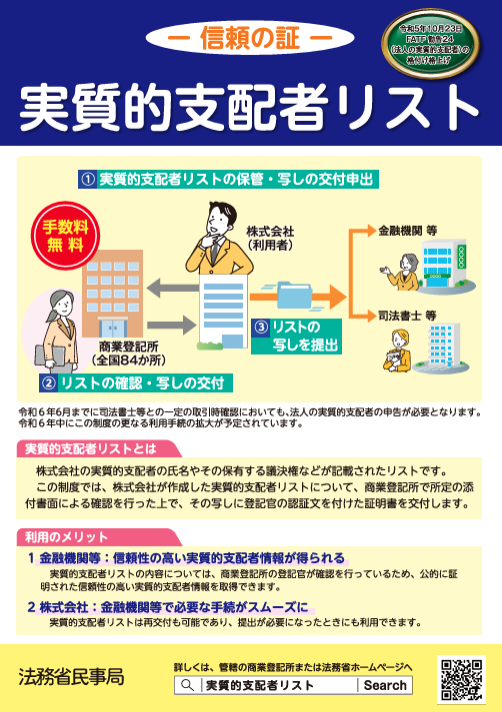

法務局の実質的支配者リスト制度とは

資金洗浄等の目的による法人の悪用を防止する観点から、法人設立後の継続的な実質的支配者の把握についての取組の一つとして、法務局は実質的支配者リスト制度を創設し、令和4年1月31日から制度を開始しています。

実質的支配者とは

法人の議決権の総数の4分の1を超える議決権を直接または間接に有していると認められる自然人等をいいます(犯罪による収益の移転防止に関する法律)。

制度の概要は

株式会社(特例有限会社を含む。)からの申出により、商業登記所の登記官が、その株式会社が作成した実質的支配者リストについて、所定の添付書面により内容を確認した上でこれを保管し、登記官の認証文付きの写しの交付を行うものです。

制度は無料で利用することができ、郵送による申出も可能です。

次のようなイメージです

実質的支配者リストとは

実質的支配者について、その要件である議決権の保有に関する情報を記載した書面をいいます。

利用することができる法人は

この制度を利用することができる法人は、資本多数決法人である株式会社(特例有限会社を含む。)です。

つまり、資本多数決法人以外の法人(合同会社などの持分会社、一般社団法人、一般財団法人等)は対象外です。

合同会社は法務局の実質的支配者リスト制度は利用できません。

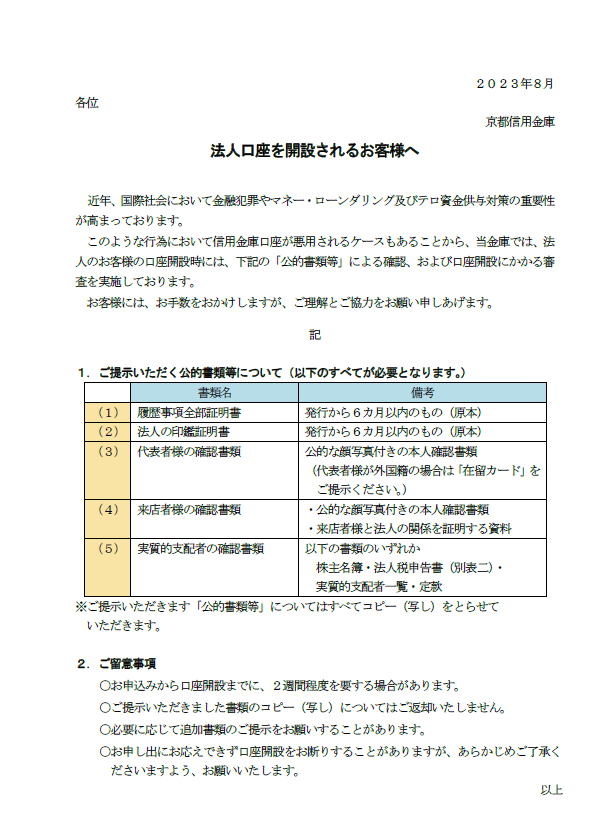

一方、法人が銀行に法人口座を開設する場合に「実質的支配者の確認書類」を提出する必要があります

銀行によってその確認書類は相違します。たとえば、京都信用金庫であれば次のようになっています。

「実質的支配者の確認書類」は次の書類のいずれかを提出します

A:株主名簿

B:法人税申告書(別表二)

C:実質的支配者一覧(実質的支配者リストのこと)

D:定款

合同会社であればBまたはDを提出することになります。AとCはそもそも該当しません。

法人(合同会社)がPayoneeアカウントを開設する場合

「実質的支配者の確認書類」は公的文書のみが認められるようです。公的文書でないとPayoneeで受取アカウントを開設することができません??

次のような注意書きがあります

Q

「企業構造を証明するために、どのような書類を提出する必要がありますか?」

A:

「貴社の企業構造と企業所有者の分かる書類の提出をお願いすることがあります。こちらの書類には、貴社の所有者および取締役の全員の氏名および所有者情報が記載されている必要があります。

書類は、公的文書のみ認められます。お客様の国でこちらの書類が取得できない場合、会計士または法定代理人 (弁護士・公証人、法律家) の署名・捺印がある書類も受領可能です。」

公的な「実質的支配者の確認書類」が必要なようです。

Bの「別表2」を提出しましたが、審査がとおらない状態です。

どなたか、合同会社がPayoneeアカウントが開設できるように、「実質的支配者の確認書類」についてよい方法があればアドバイスしていただければありがたいです。

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

大寒の1日、朗らかにお過ごしくださいね。

[編集後記]

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。