営業利益とは?会社が本業で稼いだ利益「営業利益」は黒字でないと? ~ 簿記を勉強しなくても決算書がわかる[4]

経営者にとって必要な“会計”を紹介していきます。

中小企業の決算書の見方・考え方と会社の数字をざっくり理解して、借入や経営に活かせる会計の考え方を紹介していきます。

“「営業利益」とは、会社が本業で稼いだ利益をあらわします。黒字が必須です”

を紹介します、

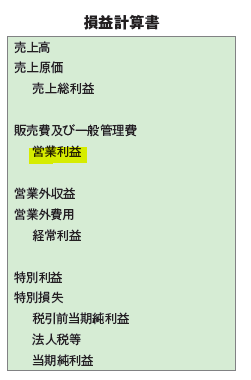

「営業利益」とは損益計算書上に表される利益のひとつです

会社が本業で稼いだ利益を表します。

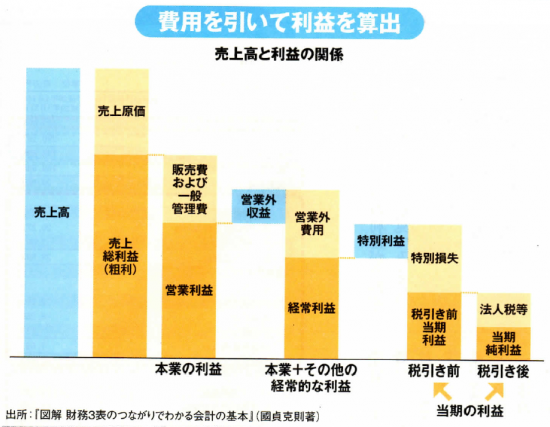

営業利益は、売上高から売上原価を差し引いた「売上総利益」から、さらに「販売費および一般管理費(販売管理費)」を差し引いて計算します。

売上高と利益の関係は次のとおりです。

営業利益は「黒字化が必須です」という意味とは

営業利益は、商品を仕入れ、販売して、諸経費を支払うところまでの本業の儲けをあらわす数字です。

もし、赤字であれば、人件費などの諸経費さえ支払えない会社ということになります。

また、営業利益から差し引く「営業外費用」には金融機関に支払う利息が計上されます。

営業利益が赤字であると、会社は金融機関への利息も払えないという状態であるということを意味します。

会社にとって利息支払いは、元金返済と違い費用です

支払利息は営業外費用となります。ですから支払利息は、営業利益から返済することになります。

<参考>

→ 借入金の返済額のうち元金は、損益計算書に計上されません!

本業で稼いだ利益(営業利益)が重要な理由とは

本業以外の利益、たとえば株式を売却して得た利益「有価証券売却益」や土地などの不動産を売却して得た利益「土地売却益」などがあって、最終的な利益が黒字となっていても本業の利益である営業利益が赤字であると

会社が傾いている状態です。

中小企業が融資を受けようとする場合などでは、銀行から基本的な収益力がない会社と判断されてしまします。

視点を変えて営業利益を考えます

営業利益は、売上総利益(粗利益:あらりえき)から販売管理費を差し引いたものです。

売上総利益率は、同業他者ではほとんど差がつきません。

しかし、営業利益は会社内の経費削減の取り組みで差がつきます。

そういう意味では、営業利益は会社内部の経費圧縮の努力を反映します。

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

春の1日を元気にお過ごしください。

創業者には、事業を着実に成長させるために、決算書の会計データを計器盤として利用することをおすすめしています。次のようなサービスを提供しています。

▶ 創業起業サポート 「創業者応援クラウド会計サービス」と「顧問相談クラウドサービス」

お伺いして、会計処理や税務の相談や提案などさせていただくサポートサービスを提供しています。

会計で会社のお金の動きをチェックするポイント

[1] 貸借対照表は2期分を比較して現金の増減の原因を考えます

[2] 損益計算書で利益をあげ、貸借対照表の純資産に利益を貯め込む

[3] 貸借対照表と損益計算書が、会社の事業をあらわすとはどういうことか?

「中小企業」決算書の読み方入門

4 資金繰り表から見る、設備資金として借り入れることができる妥当な金額とは

6 決算書を受け取ったら、貸借対照表の資産の中身をチェックします

9 いつまで経っても回収されない売掛金。キャッシュフローを圧迫します

10 売掛金とは、売り上げたもののまだお金をもらっていない売上です

14 ひとくちに赤字といっても当期赤字や累積赤字、債務超過があります

15 貸借対照表の資産の価額は、資産価値の実態を反映していますか?

20 前払金と前払費用はどう違うのか?

21 貸借対照表の仮払金は資産に計上されていますが、中身は「費用」です

「会計」を紹介している記事はこちらです

ブログ記事はhttp://www.y-itax.com/category/keiri/

会計超理解ハンドブック(No1~No17)

② 財務三表とは?

⑨ 減価償却費って何ですか?

⑪ 決算書はどう読むか?貸借対照表のチェックポイントは純資産です。

⑬ C/F計算書のチェックポイントは「営業キャッシュフロー」です。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~創業者のクラウド会計」

・火曜日は「介護事業」

・水曜日は「消費税」

・木曜日~日曜日はテーマを決めずに書いています。

免責

ブログ記事は、投稿時点での税法等に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。