「定額減税」税金がキャッシュで戻ってくるわけではありません。支払うべき所得税から差引きされて精算される仕組みです

個人の税金の記事を掲載します。

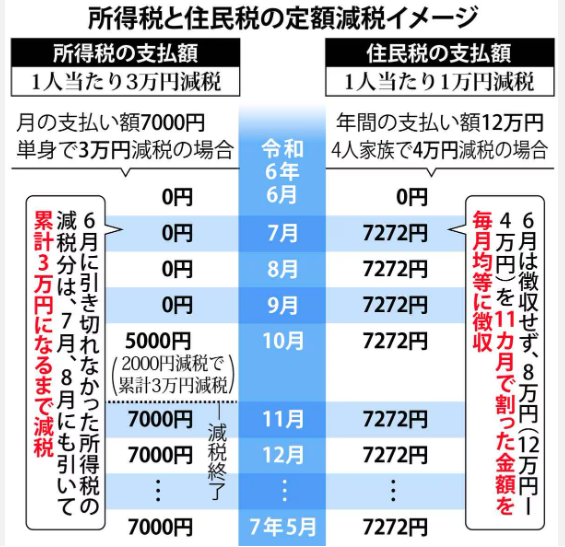

6月から納税者本人と扶養家族を対象に、所得税3万円・住民税1万円の計4万円の定額減税が始まります

を紹介します。

給与所得者を考えます

1 所得税については

定額減税は6月の源泉徴収分から控除して、年末調整で精算します。

すなわち

令和6年6月1日以後最初に支払を受ける給与に係る源泉徴収税額から控除することになります。

たとえば、給与の支払が「月末締め翌月25日払い」の場合、令和6年6月25日に支払われる5月分の給与に係る源泉徴収税額から控除していくことになります。

2 住民税については

7月以降11か月で特別徴収します

すなわち、特別徴収義務者は、令和6年6月に給与の支払をする際は特別徴収を行わず、定額減税の額を控除した後の個人住民税の額の11分の1の額を令和6年7月から令和7年5月まで、それぞれの給与の支払をする際毎月徴収します。

つまり、令和6年6月の特別徴収税額はゼロとなり、7月以降、定額減税額控除後の個人住民税を11か月間で均等に徴収していくことになります。

次のようなイメージです

(出所:産経新聞23/12/14)

給与所得者以外の場合は次のようになります。

1 事業所得者

(1)所得税については

原則25年3月の確定申告時に精算します。前年所得などを基にした納税額が15万円以上の方は予定納税時(7月・11月)に差引きします。

(2)住民税については

第1期(6月徴収分)から減税されます。引ききれない分は第2期(8月末日)以降に繰り越しして、差し引きします。

2 年金所得者については

(1)所得税については

6月支給時の源泉徴収額から差し引きます。引ききれない分は、8月支給時以降に順次差引きされます。

(2)住民税については

10月徴収分から減税されます。引ききれない分は12月以降、差し引きします。

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

冬の1日、朗らかにお過ごしくださいね。

[編集後記]

先週金曜日の午後からかなり体調不良。不良の原因はインフルエンザA型だと判明しました。

インフルエンザに罹患したのは30年ぶりです。

税理士を開業してから、初めてダメージのある病気になってしまいました。

土曜日・日曜日と2日間にわたって、安静にしてベットで寝ていました。

安静にせざる得ない状態でしたが。

今日からようやく落ち着いて社会復帰(対面を除き)しております。

皆さんもくれぐれもお気をつけてください!

ブログは、曜日によりテーマを決めて書いております。

現在は、インボイスなどおもに消費税の記事を取り上げて、月曜日~金曜日に記事を書いております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。