申告漏れがあった場合、売上に関する帳簿を作成・保存していない事業者は加算税が重くなります ~ 確定申告で間違えやすい項目

個人の税金の記事を掲載します。

帳簿の提出がない場合の過少申告加算税の加重措置について。令和4年度の税制改正により令和5年分以後の所得税について適用されます

を紹介します。

次のような取り扱いになります

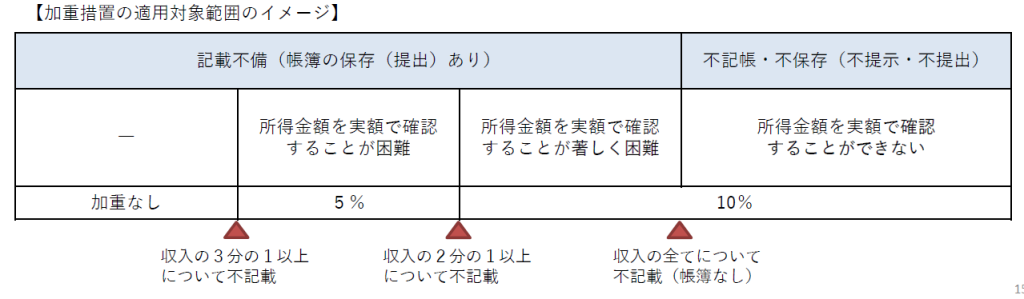

事業者が帳簿に記載すべき事項に関し所得税に係る修正申告書の提出があった時前に、税務職員から帳簿の提示または提出を求められ、かつ、次に掲げる場合のいずれかに該当するときは、帳簿に記載すべき事項に関し生じた申告漏れに課される過少申告加算税等の額については、通常課される過少申告加算税等の額に申告漏れに係る所得税の額に次の割合に相当する金額を加算した金額とする。

(1) 10%が加算される場合

職員に帳簿の「提示若しくは提出をしなかった」場合または職員にその提示もしくは提出がされた帳簿に記載すべき事項のうち、売上金額もしくは業務に係る収入金額の記載が「著しく不十分」である場合

(2) 5%が加算される場合

職員にその提示または提出がされた帳簿に記載すべき事項のうち、売上金額または業務に係る収入金額の記載が「不十分」である場合

言い換えますと

帳簿を作成・保存する義務のある事業者が、売上げに関する帳簿を保存していなかったことや帳簿の売上げについての記載が不十分であったことが税務調査において把握された場合

帳簿に記載すべき事項に関する申告漏れに対して通常課される加算税(過少申告加算税・無申告加算税)の割合が最大10%加重されます。

対象となる帳簿は、次のものです

1 仕訳帳、総勘定元帳の売上げ(収入)の金額に関する部分

2 売上帳、現金出納帳などの売上げ(収入)の金額が確認できる帳簿

次のようなイメージです

(出所:24/12/24 近畿税理士会吹田支部 所得税・資産税研修会資料)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

冬の1日、朗らかにお過ごしくださいね。

[編集後記]

ブログは、曜日によりテーマを決めて書いております。

現在は、消費税の記事を取り上げて、月曜日~金曜日に記事を書いております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。