300万円超の無申告加算税割合引上げなど ~ 確定申告で間違えやすい項目

個人の税金の記事を掲載します。

「納付税額が300万円を超える部分の無申告加算税の割合の引き上げ」と「一定期間繰り返し行われる無申告に対する無申告加算税等の加重について」

を紹介します。

令和6年1月1日以後に法定申告期限が到来する国税に適用されます。

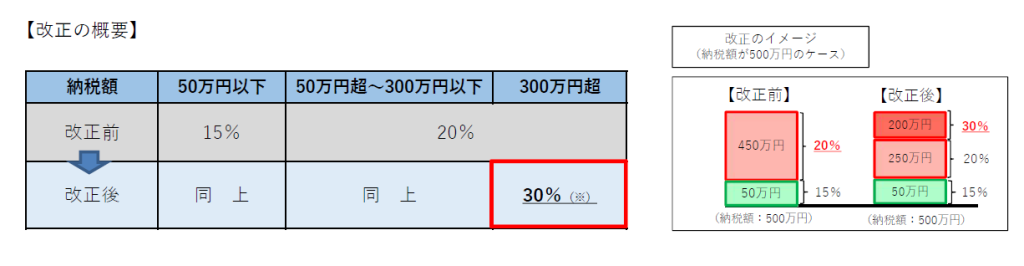

1 高額無申告に対する無申告加算税の割合の引上げ

つまり、社会通念に照らして申告義務を認識していなかったとは言い難い規模の高額無申告について、納税額(増差税額)が300万円を超える部分のペナルティとして無申告加算税の割合を30%に引き上げられます。

次のようなイメージです

ただし

納税者の責めに帰すべき事由がないと認められる事実に基づく税額で、たとえば、相続税事案で相続人が一定の確認をしたにもかかわらず、他の相続人の財産が事後的に発覚した場合において、その相続財産について課される税額については、300万円超の判定に当たっては適用されません。

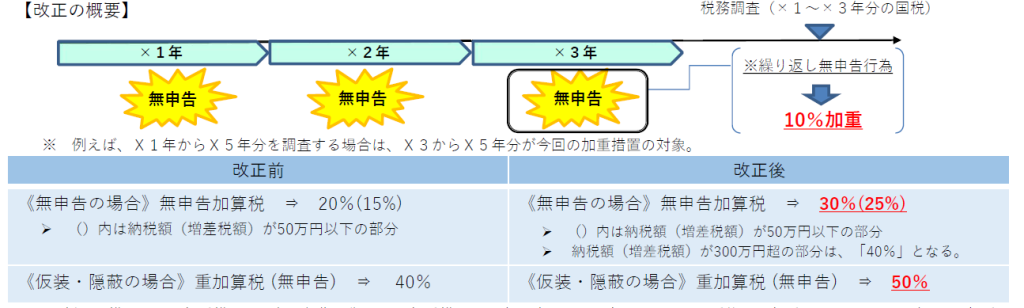

2 一定期間に繰り返し行われる無申告行為に対する無申告加算税等の加重について

すなわち

繰り返し行われる悪質な無申告行為を未然に抑止し、自主的な申告を促し、納税コンプライアンスを高める観点から、前年および前々年の国税について、無申告加算税※または重加算税(無申告)を課される者が行う更なる無申告行為に対して課される無申告加算税※または重加算税(無申告)は10%加重されます。

※ 調査通知前、かつ、更正・決定予知前の無申告加算税は除かれます。

次のようなイメージです

(出所:24/12/24 近畿税理士会吹田支部 所得税・資産税研修会資料)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

冬の1日、朗らかにお過ごしくださいね。

[編集後記]

ブログは、曜日によりテーマを決めて書いております。

現在は、消費税の記事を取り上げて、月曜日~金曜日に記事を書いております。

今日は消費税の記事はお休みしました。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。