「平成30年1月1日からの贈与・相続について適用されます」~新事業承継税制①

水曜日は税理士の視点から事業承継を記事にしています。

今回から新事業承継税制とはどのようなものかを、紹介していきます。

1回目は

「新事業承継税制は平成30年1月1日からの贈与・相続について適用されます」

です。

事業承継には3つのステップがあります

1 承継の準備(後継者の有無を踏まえて)

2 承継の実行(①親族への承継、②役員・従業員への承継、③社外への引継ぎ)

3 承継後のチャレンジ

(出所:中小企業庁「円滑な事業承継のためのステップ」)

「1の承継の準備」には時間をかけて、「企業価値の向上=磨き上げ」をしつつ、承継を実行することが理想です。

「2の承継の実行」では、M&Aなど社外への引継ぎが増加しているものの、承継者では息子や娘の親族が75%の割合を占めます。親族以外の役員・従業員を含めると約9割にもなります。

こうした9割を占める後継者(息子や娘の親族、役員・従業員)への事業承継にあたり、自社株式や事業用資産にかかる相続税や贈与税の納税資金をはじめ、事業承継後の安定した経営のためには、さまざまなお金が必要となります。

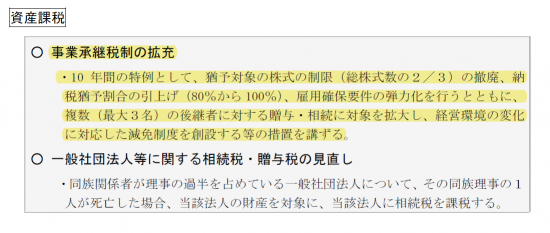

新事業承継税制とは(10年間限定の特例措置)

そうした事業承継にかかる事業用資産や自己株式の後継者等への引継ぎを税制で優遇しようする制度が「新事業承継税制」です。

具体的には、相続税や贈与税を納税猶予・免除する優遇制度です。制度は平成30年度から「新事業承継税制」として、利用しやすい制度として創設・拡充されています。

(下図参照)

新事業承継税制のポイントは次のとおりです

① 事業承継時の納税負担(相続税・贈与税)がありません(ゼロ)です。

② 税制適用後のリスクが軽減されています(雇用維持要件の実質撤廃)。

③ 承継の対象者が増えています(複数の後継者が対象となりました)。

④ 環境に応じた減免制度が新設されています。

特例の適用を受けるためには、次が重要です

① 平成30年4月1日から平成35年3月31日(5年間)までに、都道府県に「特例承継計画」を提出していること。

② 平成30年1月1日から平成39年12月31日までに、贈与・相続(遺贈を含む)により自社の株式を取得すること。

新事業承継制の適用を受けるためには、前提として、当該会社の後継者や承継時までの経営見通し等が記載した特例承継計画を、会社が作成する必要があります。

また、その特例承継計画には認定経営革新等支援機関の指導・助言が必要となります。

特例承継計画の作成について、ご質問があれば、お気軽にご相談ください。

少子高齢化などの社会的な変化を凝視しながら、事業承継についての取り組みを認定経営革新等支援機関として、またその対策を税理士の視点から考えていきます。

Every day is a new day!

みなさん。今日も春の1日を元気にお過ごしください。

事業承継・税理士の視点

・①「相続と事業承継の相違はそもそも何か?」はこちら(3/7)

・②「事業承継に公的支援がされるのはなぜか?」はこちら(3/14)

・③「堀金箔粉~京都老舗の事業承継のルール」とはこちら(3/28)

・④「誰に事業を承継させるのか?親族内承継、従業員承継、M&A」とはこちら(4/4)

「同族会社とその役員の手引き」などの税金(法人)を紹介しています。あてはまる事例を参考にしてくださいね。

土地貸借の税務ルール

・「会社が、社長から土地を借りる」と税金の問題が発生します」はこちら(1/24)

・「会社が権利金を支払うケース」はこちら(1/31)

・「会社が相当の地代を支払うケース」はこちら(2/7)

・「権利金に代えて、相当の地代に満たない地代を支払うケース」はこちら(2/21)

・「無償返還に関する届出書を提出すると認定課税は行われません」はこちら(2/28)

土地売買の税務ルール

・「会社が社長から土地を買う。その時の時価をどう算定するか」はこちら(12/13)

・「会社が社長から土地を買う。社長と会社の税金はどうなりますか?」はこちら(12/20)

・「会社が、社長から低額で土地を買うと税金の問題が発生します」はこちら(12/27)

・「会社が、社長から高額で土地を買うと…」はこちら(1/3)

・「社長が、会社から低い価額で土地を買うと…」はこちら(1/10)

・「社長が、会社から時価より高い価額で土地を買うと…」とはこちら(1/17)

建物貸借の税務ルール

・「会社が社長から建物を借りる」はこちら(10/11)

・「会社が社長から建物を借りる、社長の税金」はこちら(10/18)

・「社長が会社から建物を借りる、家賃のルール」はこちら(10/25)

・「社長が会社から建物を借りる、低額家賃の場合」はこちら(11/1)

金銭貸借の税務ルール

・「会社が社長からお金を借りる」はこちら(11/8)

・「会社が社長からお金を借りる、高金利の場合」はこちら(11/15)

・「会社が社長からお金を借りる、無利息の場合」はこちら(11/22)

・「社長が会社からお金を借りる」はこちら(11/29)

・「社長が会社からお金を借りる、無利息の場合」はこちら(12/6)

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~初めて開業する方に税理士からお伝えします」

・火・木曜日は「介護事業の基礎知識バージョンアップ゚編」

・水曜日は「事業承継・税理士の視点」

・金曜日は「相続税をわかりやすく!」

・土曜日は「経営者目線で考える中小企業の決算書の読み方・活かし方」

・日曜日は「贈与税であやまりやすい事例」