「インボイス制度の少額特例」に対応するfreee会計「修正待ちリスト」の考え方~ インボイス制度 消費税[496]

消費税の記事を掲載します。

インボイス制度で「通常の課税仕入に当たる税区分」と「経過措置用の税区分」を区分する課税事業者のうち、少額特例の対象となる事業者が利用します

を紹介します。

たとえば

少額特例とは(令和11年9月30日まで)

受け取ったインボイスを保存していないと、その取引について仕入税額の控除が認められなくなりました。

一方、小規模な事業者向けには少額特例があります。税込1万円未満の仕入や経費はインボイスがなくても仕入税額の控除が可能になるというものです。

少額特例に該当する取引については、経過措置用の税区分ではなく通常の課税仕入に当たる税区分を用いることで仕入税額ができます。

対象となる事業者とは

少額特例の適用対象となるのは、次のどちらかの事業者です。

① 前々年度の課税売上高が1億円以下

② 前年度の開始から6ヶ月間の課税売上高が5,000万円以下

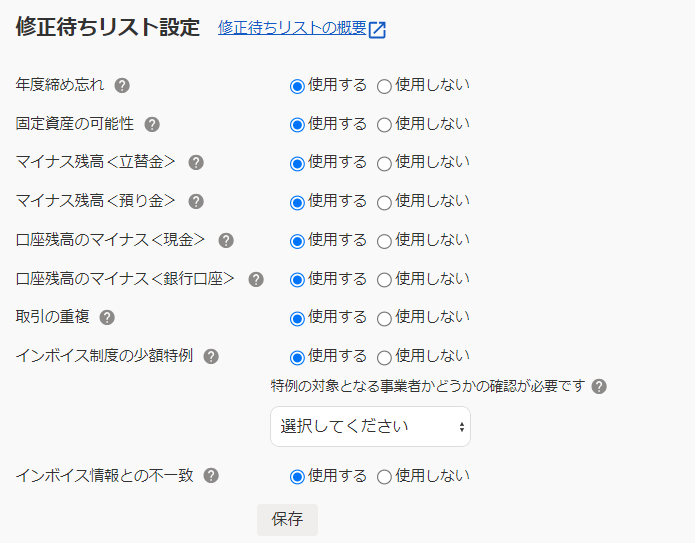

freee会計では「少額特例」に対応して修正待ちリストの表示があります

修正待ちリストでは、インボイスが不要な少額特例に該当する可能性のある取引を検知する機能を用意しています。

「インボイス制度の少額特例」のチェックを使用するには、初めに「少額特例の対象となる事業者かどうか」の設定が必要です。

すなわち、特例の対象となる事業者かどうかの確認が必要になります。

具体的には

「少額特例の対象となる事業者」とは、2年前の課税売上が1億円以下、 または1年前の上半期の課税売上が5000万円以下の事業者が対象となります。

(したがって会計年度が新しくなると売上確認のためにチェックが外れます。)

「インボイス制度の少額特例」の修正待ちリストを「使用する」に設定すると

設定後は、税込1万円未満の支出取引の中で「課対仕入(控80)10%」など経過措置用の税区分が用いられているものが表示されます。

[税区分をまとめて修正する]ボタンをクリックすると、「課対仕入10%」など通常の課税仕入に当たる税区分に一括で変更できます。

このリストを使用する場合の注意すべきポイントは次の3つです

① 実行した後に元の状態に戻すことはできません。

② 特定の取引について「修正しない」という選択をすることはできません。

つまり、検知された取引の修正方法としては、「取引の詳細」を開いて個別に修正するか、[税区分をまとめて修正する]ボタンからすべての取引の税区分を一括修正する操作のみが可能です。

③ 少額特例に該当するものであっても検知の対象外となる取引があります。次の取引です。

- ■発注書や経費申請から登録された取引など、登録した方法が「手動」「自動で経理」以外の取引

- ■「+更新」を行った取引

- ■収入の取引

- ■振替伝票の取引

最終的には決算の際にチェックします

対象外となるものも含めて、決算では漏れなくチェックするため、「消費税区分別表」を利用します。この別表では、[税区分 – 勘定科目][貸借表示]を選択して表示を絞り込んだ状態で、「課対仕入(控80)10%」など確認したい税区分を見つけます。

そして、その税区分が使用されている勘定科目を確認します。その勘定科目の元帳を開き、その税区分と勘定科目が使用されている取引(仕訳)を日付順にチェックします。

免税事業者や簡易課税事業者の方は

支払いの相手や内容によって「仕入税額の控除が認められるかどうか」を確認して税区分を使い分ける必要がありません。

したがって、経過措置用の税区分(買い手側対応機能)を「使用しない」設定にしておきます。入力の際に不要な選択肢が表示されなくなります。

また、「修正待ちリスト設定」で、「インボイス制度の少額特例:使用しない」を選択、または、少額特例の対象となる事業者かどうかの確認で「該当しない」を選択すると、チェックが行われなくなります。

(出所:freeeヘルプセンター「修正待ちリストの見方と修正方法」)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

秋の1日、朗らかににお過ごしくださいね。

[編集後記]

ブログは、曜日によりテーマを決めて書いております。

現在は、インボイスなどおもに消費税の記事を取り上げて、月曜日~金曜日に記事を書いております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。