2022.09.21.Wed | 消費税

インボイスの経過措置による消費税の記帳パターンの増加について!3倍に増えます? ~ インボイス制度 消費税[206]

消費税の記事を掲載します。

今回は

インボイス発行事業者以外の事業者からの仕入れは、インボイスが交付されないため仕入税額控除できません。その影響は?

を紹介します。

このため消費税の納付額が増加します。この急激な変化を避けるため期間限定のルール(経過措置)が用意されています。

つまり経過措置とは

インボイス制度の開始から6年間は免税事業者からの仕入れであっても部分的に仕入れ税額控除が受けられる制度です。

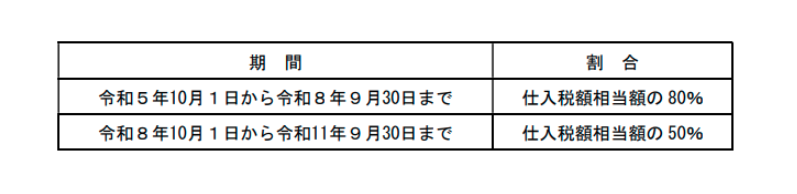

経過措置を適用できる期間は次のとおりです。

<参考>

→ インボイス開始後6年間は、免税事業者からの課税仕入れについても一定割合の仕入税額控除の適用を受けられる特例があります

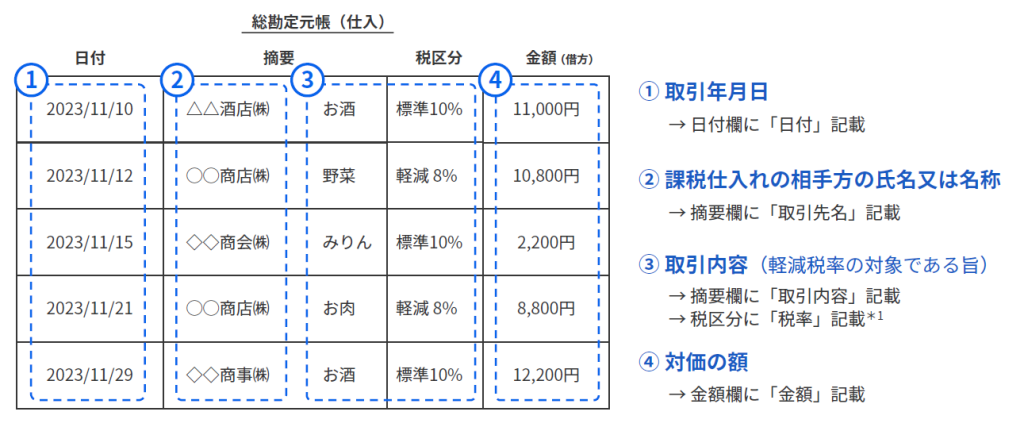

インボイスの下での帳簿とは

取引年月日、課税仕入れの相手方の氏名または名称、取引内容( 軽減税率の対象である旨)、 対価の額を帳簿に記載します。

しかし経過措置により記帳パターンが増えます

① まず、取引を「課税」「非課税」「免税」「課税対象外」に区分して記帳します。

② 「課税」となった取引のうち、80%控除や50%控除の特例を受ける旨を帳簿に示す必要があります。 その結果、次のようにインボイス開始後は現行の記帳パターンが約3倍に増えます。

(出所:freee会計インボイス制度実務対応ガイド25頁)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

秋の1日、元気にお過ごしくださいね!

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」または「電子帳簿保存法の改正」

・火曜日~木曜日は「消費税」

・金曜日と土曜日は「贈与や相続・譲渡など資産税」

・日曜日は「経理・会計」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。

投稿タグ消費税