端数を切り捨てる値引き。「出精値引き」を行う場合のインボイスの記載(その1)~ インボイス制度 消費税[331]

消費税の記事を掲載します。

今回は

すでに行った商品販売の対価の端数の値引き。売上対価の返還等として処理する場合

を紹介します。

たとえば食料品の卸売を行っている場合など

販売対価の端数を値引きする場合、値引きの時期が商品販売を行う前か後かで次のように対応が分けられます。

① 既に行った課税資産の譲渡等の対価の額に係る値引きである場合、売上げに係る対価の返還等として処理します。

② これから行う課税資産の譲渡等の対価の額に係る値引きである場合、課税資産の譲渡等の対価の額から直接減額して処理します。

なお、値引きの時期が課税資産の譲渡等を行う前か後かについて厳密な区分が困難である場合は、①と②のいずれの処理を行っても問題ありません。

今回は①のケースをご紹介します。

「売上げに係る対価の返還等として処理する方法」です

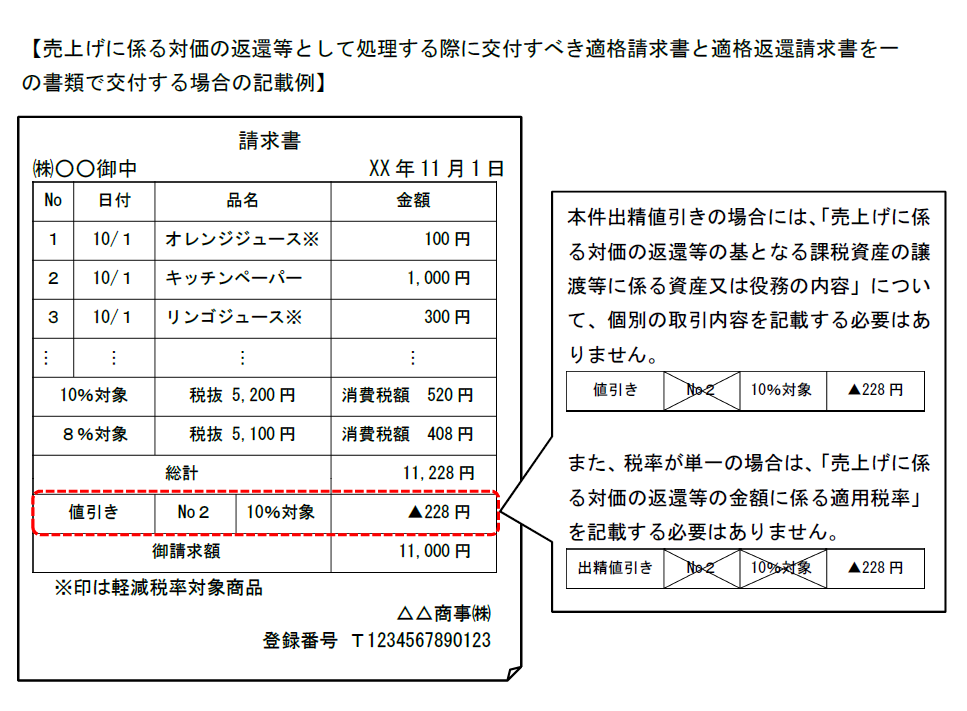

課税資産の譲渡等に対する値引きについては返還インボイスを交付することとなります。

一方、インボイスと返還インボイスのそれぞれの記載事項を満たして一の書類で記載することもできます。

この場合、出精値引きは既に行った個々の取引のいずれかに対して値引きを行う性質のものではなく、その請求全体に対して値引きを行うものです。

したがって、返還インボイスの記載事項である「対価の返還等の基となる課税資産の譲渡等に係る資産または役務の内容」を記載する必要はありません。

また、取引に係る適用税率が単一である場合

インボイスの記載事項である「適用税率」は別に重ねて記載する必要はありません。

次のようなインボイスになります

帳簿への記載は、端数値引きによる対価の返還等であることが明らかであれば問題ありません。

(出所:インボイスに関するQ&A 令和4年4月改訂 問61)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

冬の1日、元気にお過ごしくださいね!

[編集後記]

曜日によりテーマを決めて書いていましたが、しばらくは消費税(インボイス)の記事を掲載していきます。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」または「電子帳簿保存法の改正」

・火曜日~木曜日は「消費税」

・金曜日と土曜日は「贈与や相続・譲渡など資産税」

・日曜日は「経理・会計」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。