複数の委託者からの受託販売を行う場合のインボイスについて ~ インボイス制度 消費税[400]

消費税の記事を掲載します。

今回は

売上先に対して複数の取引先の商品の販売を行う場合、「媒介者交付特例」により、一括してインボイスを交付することは可能です

を紹介します。

「媒介者交付特例」とは

→ 取引先(受託者)に委託する委託販売を行う場合「媒介者交付特例」

複数の取引先(委託者)から委託を受けて受託販売を行う場合に

一の購入者に対して複数の取引先の商品の販売を行うときは、媒介者交付特例により一括してインボイスを交付することができます。

この場合

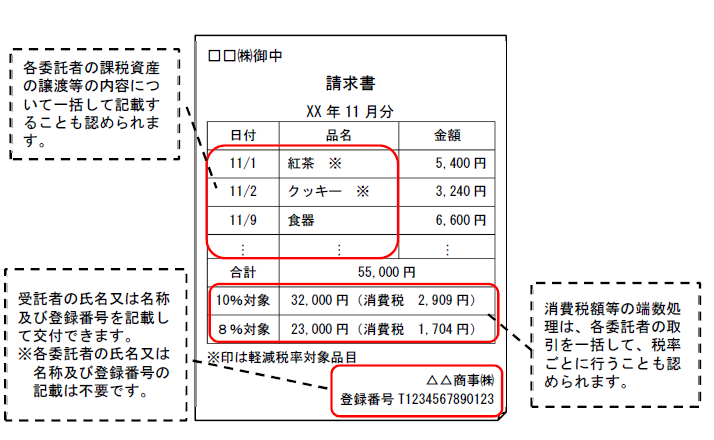

インボイスの記載事項である課税資産の譲渡等の税抜価額または税込価額は委託者ごとに記載します。つまり、消費税額の端数処理も委託者ごとに行うことが原則です。

しかし、受託者が交付するインボイス単位で、複数の委託者の取引を一括して記載して、消費税額の端数処理を行うことも認められます。

たとえば

媒介者交付特例により各委託者の取引について1枚のインボイスを交付する場合の記載例は次のとおりです。

こうした場合において

受託者が各委託者にインボイスの写しに替えて交付する精算書に記載する消費税額の合計額と、売上先に交付したインボイスに記載した消費税額とが必ずしも一致しないことも生じます。

各委託者の税込対価の合計額から消費税額を計算するなど、合理的な方法によることとしている場合には問題ありません。

委託者にインボイス発行事業者とそれ以外の者が混在している場合

インボイス発行事業者とそれ以外の者とに区分することにより、インボイス発行事業者に係るもののみをインボイスとすることができます。

(出所:インボイスに関するQ&A 令和5年4月改訂 問49)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

夏至の1日、元気にお過ごしくださいね!

[編集後記]

金曜日の「資産税」の記事はお休みしました。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日~水曜日は「消費税」

・金曜日は「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。