2割特例の適用が受けられるようになる「消費税課税事業者選択不適用届出書」の特例 ~ インボイス制度 消費税[413]

消費税の記事を掲載します。

今回は

消費税課税事業者選択届出書を提出して2割特例の適用を受けられない場合、どうするか?

を紹介します。

小規模事業者に係る税額控除に関する経過措置(「2割特例」)は

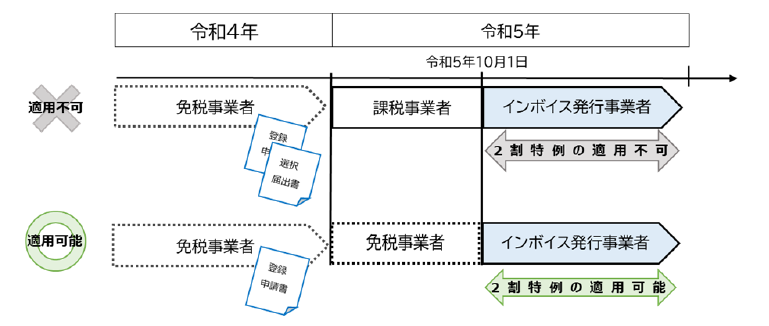

インボイス発行事業者の令和5年10月1日から令和8年9月30日までの日の属する各課税期間において、免税事業者(「消費税課税事業者選択届出書」の提出により課税事業者となった免税事業者を含みます。)がインボイス発行事業者となる場合に適用することができます。

<参考>

→ 免税事業者の2割特例。インボイス制度開始から3年間、消費税納税額を2割とする特例です

一方で

令和5年10月1日より前から「消費税課税事業者選択届出書」の提出により引き続き課税事業者となる同日を含む課税期間、つまり、インボイスの開始前である令和5年9月30日以前の期間を含む課税期間の申告については、2割特例の適用を受けることはできません。

しかし、次のようにすれば2割特例の適用を受けることができます

つまり、インボイス発行事業者の登録申請書を提出した事業者であって、「消費税課税事業者選択届出書」の提出により、令和5年10月1日を含む課税期間から課税事業者となる事業者については、

その課税期間中に「消費税課税事業者選択不適用届出書」を提出することにより、「消費税課税事業者選択届出書」を失効させることができます。

この場合、登録申請書の提出により、インボイス発行事業者となった場合においては、登録日から課税事業者となり、課税事業者となった課税期間から2割特例を適用できることとなります。

たとえば、具体的には

令和4年12月に消費税課税事業者選択届出書と合わせてインボイス発行事業者の登録申請書を提出し、令和5年1月から消費税の課税事業者となった個人事業者の場合

上のように令和4年中に消費税課税事業者選択届出書と合わせて適格請求書発行事業者の登録申請書を提出し、令和5年1月から消費税の課税事業者となった事業者については、

令和5年10月1日より前から消費税の課税事業者であることから、2割特例の適用を受けることができません。

そのため、「インボイス発行事業者の登録申請書」を提出した事業者で、消費税課税事業者選択届出書の提出により令和5年10月1日を含む課税期間から課税事業者となる事業者については

この課税期間中に「消費税課税事業者選択不適用届出書」を提出することにより、消費税課税事業者選択届出書の効力を失わせる措置が設けられています。

これにより、上の場合、令和5年12月31日までに「消費税課税事業者選択不適用届出書」を提出することで、令和5年1月から9月分の納税義務が免除されることになり、令和5年10月1日からインボイス発行事業者(課税事業者)となりますので、2割特例を適用することができるようになります。

(出所:インボイスに関するQ&A 令和5年4月改訂 問113)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

小暑の1日、元気にお過ごしくださいね!

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日~水曜日は「消費税」

・金曜日は「贈与や相続・譲渡など資産税」または「確定申告などの所得税」