課税選択期間中に100万円以上の固定資産を取得した場合は注意。課税事業者としての拘束期間がさらに延長になる特例 ~ インボイス制度 消費税[685]

消費税の記事を掲載します

課税事業者を選択した事業者が、課税選択の強制適用期間中に100万以上の固定資産(調整対象固定資産)を取得した場合には、課税事業者としての拘束期間がさらに延長になります

を紹介します。

次のようなケースです

① 課税事業者選択届出書を提出し

② 課税事業者となった課税期間の初日から2年を経過する日までの間に開始した各課税期間中に

③ 調整対象固定資産の課税仕入を行ない、かつ、その仕入れた日の属する課税期間の消費税の確定申告を一般課税で行う場合

上のケースに該当するときは、次のルールが適用されます

調整対象固定資産の課税仕入れを行った日の属する課税期間の初日から原則として3年間は

① 免税事業者となることはできません

② 簡易課税制度を適用して申告することもできません(一般課税により消費税の確定申告を行う必要があります)

つまり

調整対象固定資産を取得した日の属する課税期間の初日から3年を経過する日の属する課税期間までの間は課税事業者として拘束されます。

具体的には

A: 図1のように

課税事業者を選択した事業者が、次のイ~ハのすべてに該当する場合には、ロの課税仕入れを行った課税期間の初日から3年を経過する日の属する課税期間 (図1の3期目)の初日以後でなければ、課税事業者選択不適用届出書および簡易課税制度選択届出書は提出できません。 3年間は一般課税での申告が必要となります。

イ 課税事業者の選択が強制される期間中 (原則として2年間、図1の1期目、2期目中)に

ロ 調整対象固定資産の課税仕入れを行った場合

ハ その課税仕入れを行った課税期間につき一般課税で申告する場合

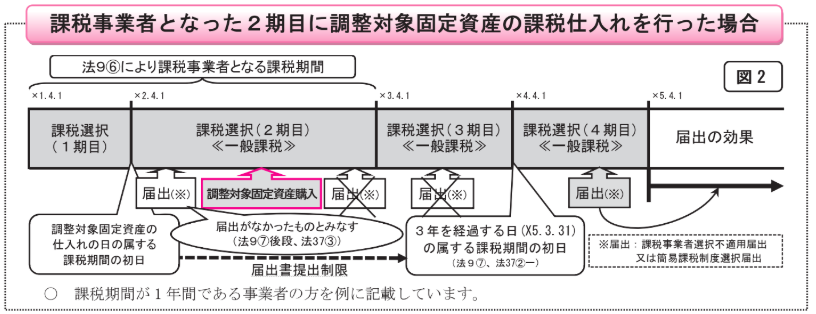

B: 図2のように

課税選択2期目 (図2の2期目) に上記イ~ハに該当する場合には、その2期目か ら上記の特例の対象となります。

これらの対象となった場合には、 図2のように調整対象固定資産の課税仕 入れを行う前に、既に課税事業者選択不適用届出書や簡易課税制度選択届出書を提出している場合でも、これらの届出書の提出はなかったものとみなされます。

(出所:国税庁 消費税法改正のリーフレット)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

小満の1日、朗らかにお過ごしくださいね。

クライアントに提案したいのは節税ではなく、より良い人生です。

[編集後記]

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。