公益信託の受託者に対する贈与について「承認特例」を受けようとする場合における「承認基金」について ~ 公益信託[52]

公益信託の記事を掲載します。

公益信託の受託者が特例を受ける場合、公益社団法人や公益財団法人と同様に承認基金で管理する方法が必要。では承認基金とは?

を紹介します。

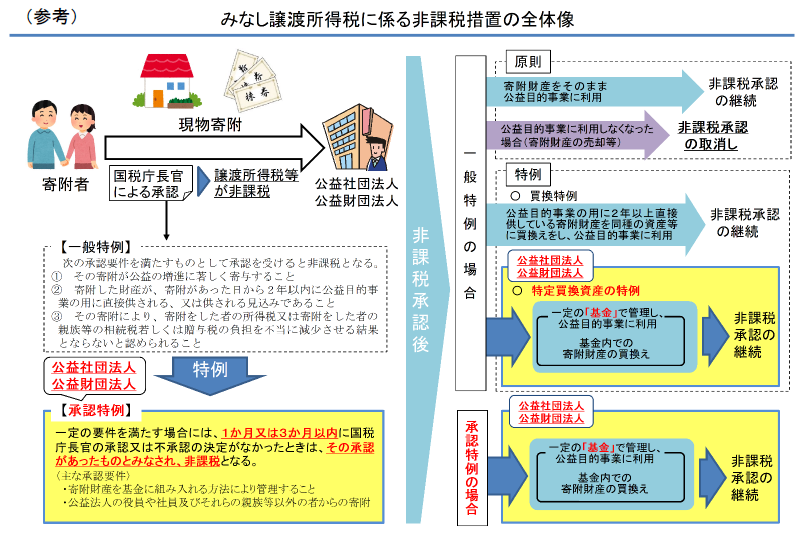

公益法人(公益社団法人や公益財団法人)に対する特例は2つ。「承認特例」と「特定買換資産の特例」。そのイメージは次のとおりです

1 承認特例とは

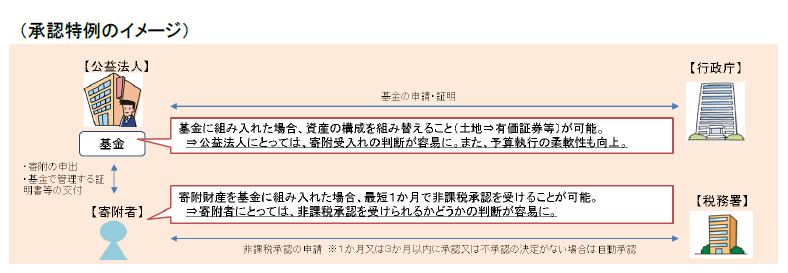

行政庁の証明を受けた「基金」の中で寄附資産を管理する等の一定の要件を満たす場合には、国税庁長官の非課税承認または不承認の決定が申請から一定の期間内に行われなかったときに、自動的に承認があったものとみなされます。

なお、「基金」の中で管理する資産については、資産の構成を組み替えること(例:土地⇒有価証券等の買換え)が柔軟となります。

※ 一定の期間とは

寄附された現物資産が、株式、新株予約権、特定受益証券発行信託の受益権及び社債的受益権等の場合は3か月以内、寄附された現物資産がそれ以外のものである場合は1か月以内となります。

承認特例のイメージとは

2 特定買換資産の特例

公益法人が租税特別措置法第40条第1項後段の規定に基づき非課税措置の対象となる寄附資産(「40条1項対象資産」といいます。)を受け入れている場合にその買換えを行う際には、40条1項対象資産を2年以上公益目的事業の用に直接供した後に同種の資産に買換え、かつ、その買換え後の資産を1年以内に公益目的事業の用に直接供する場合にのみ、引き続き非課税措置を受けることができることが原則です(以下「買換特例」といいます。)。

特定買換資産の特例においては、40条1項対象資産を「基金」に組み入れて管理し、その後買い換えた資産(以下「特定買換資産」といいます。)をその基金の中で管理する等の一定の要件を満たす場合には、公益法人が国税庁長官へ必要書類を提出することで、引き続き非課税措置を受けることができるようになります。

こうした特例をうけるためには、公益法人において次のような準備が必要です

① 承認特例および特定買換資産の特例を受けるためには、承認特例の場合は寄附前に、特定買換資産の特例の場合は40条1項対象資産を譲渡する前に、公益法人において、告示に定める要件を満たした基金を設置し、行政庁が要件の確認をした証明を受ける必要があります。

② 行政庁への申請に当たっては、証明申請書とともに、告示に定める要件を規定した基金規程(基金明細書の様式を含みます。)等を提出することとなります。

なお、現在既に設置している基金について、この証明を受けるに当たっては、現在の基金規程を告示に定める要件を満たすよう改正し、申請することで、証明を受けることができます。この証明についての有効期限はありません。

また、この基金は、税法上規定されている基金であり、一般社団法人及び一般財団法人に関する法律第131条に規定されている基金とは異なります。

(出所:「公益社団法人・公益財団法人に対する個人からの現物資産寄附のみなし譲渡所得税非課税承認~証明申請等の手引き~」令和2年5月28日現在)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

白露の1日、朗らかにお過ごしくださいね。

クライアントに提案したいのは節税ではなく、より良い人生です。

[編集後記]

トップ画像は、今朝、散歩中に見かけたもの。

犬の飼い主さんの、ワンちゃんへの配慮と近所の方への配慮がにじみでている内容です。

足を止めて読みました。

消費税の記事はおやすみしました。

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。