承認特例による寄附者と公益法人(公益社団法人と公益財団法人)の手続きの流れについて ~ 公益信託[55]

公益信託の記事を掲載します。

公益信託の受託者が特例を受ける場合、公益法人と同様に承認基金で管理する方法が必要です。では公益法人や寄附者の申請から証明までの全体像はどうなっているのでしょうか?

を紹介します。

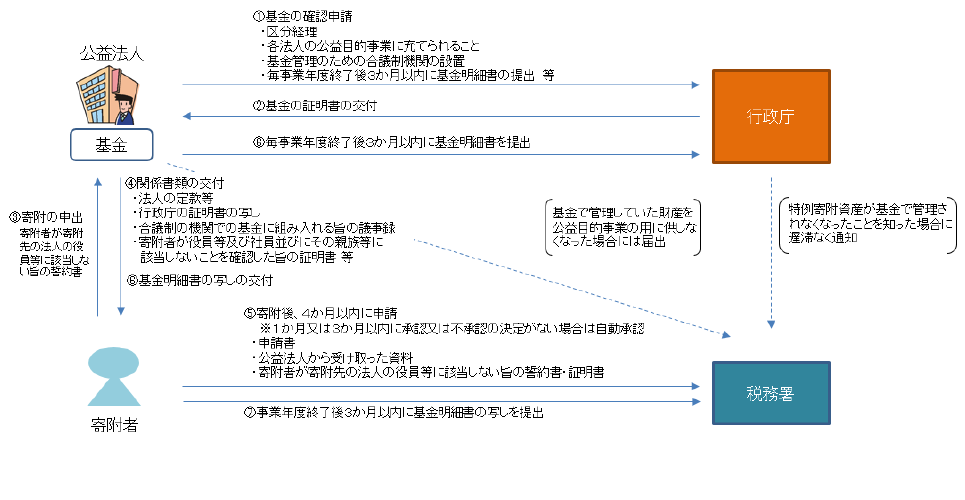

寄附者が承認特例の適用を受けるために、公益法人に必要な手続きと寄附者個人に必要な手続きの流れ(イメージ)は次のとおりです

ポイントは次の2つです

1 公益法人が行政庁の確認を受けた基金に現物の寄付資産を組み入れた場合、①基金内での他の資産への買い替えが可能になるとともに、②税務署への非課税承認申請後、1か月は3か月以内に承認または不承認の決定がなされない場合は承認があったものとみなされます。

2 すでに非課税承認(承認特例を除く。)を受けた給付資産についても、基金に組み入れた場合には基金内での他資産への買い替えが可能(事前に税務署への届け出が必要です。)です。

寄附者と公益法人の間での手続き

行政庁の証明を受けた基金を有する公益法人に対し、個人から現物資産の寄附の申出があった場合、公益法人の合議制の機関において寄附の申出の受入れの可否を判断し、基金への組み入れを決定することとなります。

基金への組み入れを決定した場合は、その公益法人は、①法人の定款、②行政庁からの基金の証明書の写し、③寄附の申出を受け入れることおよび寄附資産の基金への組み入れの決定を行った合議制の機関の議事録の写し、④寄附者が役員等及び社員ならびにこれらの者の親族等に該当しないことを確認した旨の証明書等をそれぞれ、寄附者に交付します。

寄附資産の受け入れに当たっては、寄附者に対して寄附資産を他の資産に買換える場合があること等について十分に説明して、理解を得ておく必要があります。

寄附者による手続き

寄附者は、公益法人に現物資産を寄附した後、租税特別措置法第40条の規定による承認申請書に、公益法人から交付された書類及びその他の添付書類を添付し、寄附者の所轄税務署長を経由し国税庁長官に対して非課税承認の申請を行います。

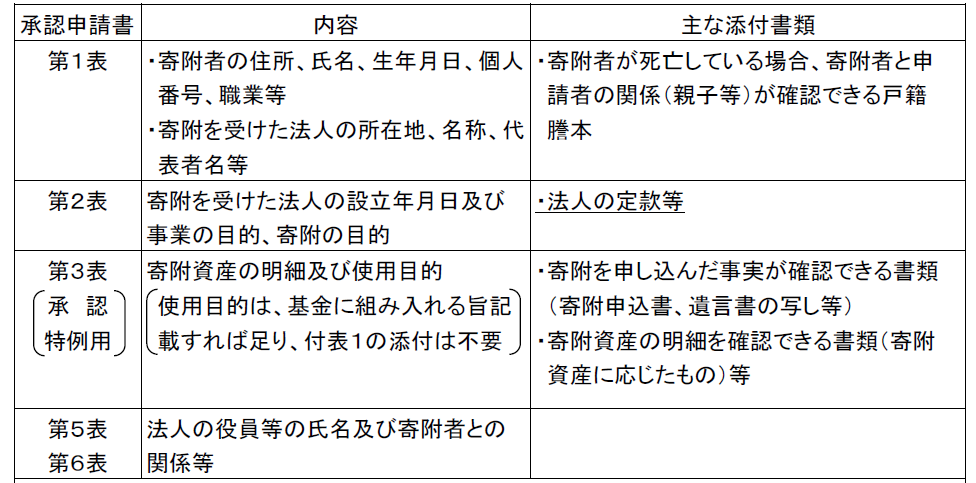

なお、承認申請書の提出に当たっては、申請書および次の添付書類を提出する必要があります。

① 承認申請書について(次のとおりです)

② 添付書類(法人から寄附者に交付される書類)

ⅰ 承認申請書および添付書類の記載事項が事実に相違ない旨の確認書

ⅱ 行政庁から交付された基金に係る証明書の写し

ⅲ 寄附を受けた法人の合議制の機関において寄附の申出を受け入れることおよび寄附資産について基金に組み入れる方法により管理することを決定した旨およびその決定をした事項の記載のある議事録等の写し

ⅳ 上記ⅲの決定に係る寄附資産の種類、所在地、数量、価額などの事項を記載した書類(上記ⅲの議事録等にこの内容の記載がある場合には不要)

ⅴ 贈与また遺贈をした者が法人の役員等および社員ならびにこれらの者の親族等に該当しない旨の誓約書、贈与または遺贈をした者が法人の役員等および社員ならびにこれらの者の親族等に該当しないことを確認した旨の証明書

承認後の手続き

公益法人は寄附を受けた日の属する事業年度終了後3か月以内に当該年度の基金の状況を明らかにした基金明細書を行政庁に提出する必要があります。

この基金明細書の写しを寄附者に交付し、この交付を受けた寄附者は所轄税務署に基金明細書の写しを提出する必要があります。

公益法人から寄附者に基金明細書の写しを交付する際、基金明細書の別紙様式は、寄附者の特例寄附資産に関するもののみを交付します。

なお、寄附者が所轄税務署に基金明細書の写しを提出する期限も、公益法人の寄附を受けた日の属する事業年度の終了後3か月以内であるため、公益法人は余裕をもって基金明細書の写しを寄附者に交付する必要があります。

期限内に、寄附者から所轄税務署に基金明細書の写しが提出されなかった場合は、非課税承認が取り消され、寄附者に課税されることとなります。

また、公益法人は寄附を受けた日の属する事業年度後も毎年度、事業年度終了後3か月以内に基金明細書を行政庁に提出するとともに、基金明細書の写しを5年間保存しておく必要があります。

承認後に、基金の名称を変更する場合には、証明書の取り直しをする必要があります。この場合、基金の名称変更を決定した後、実際に名称を変更する日までに、基金に係る証明の申請をし、証明を受ける必要があります。

すでに証明を受けた基金規程の重大な改正を行う場合には、予め行政庁に相談する必要があります。

(出所:「公益社団法人・公益財団法人に対する個人からの現物資産寄附のみなし譲渡所得税非課税承認~証明申請等の手引き~」令和2年5月28日現在)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

白露の1日、朗らかにお過ごしくださいね。

クライアントに提案したいのは節税ではなく、より良い人生です。

[編集後記]

消費税の記事はお休みしました。

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。