外国から到着した貨物で輸入許可前のもの(外国貨物)を譲渡した場合 ~ インボイス制度 消費税[732]

消費税の記事を掲載します。

海外で購入した商品を保税地域に搬入しても保税地域から引き取らなければ課税されません

を紹介します。

たとえば

Q:

① 当社は、海外で購入した商品をいったん日本の保税地域に搬入しました。

② しかし、引き取らずにそのまま国外に譲渡する取引を行ないました。取引は消費税の課税対象になりますか?

A:

海外から購入した商品を保税地域に搬入しても、保税地域から引き取らなければ課税されません。その商品について輸入手続を経ないで、国外へ譲渡する場合には輸出免税の対象となります。

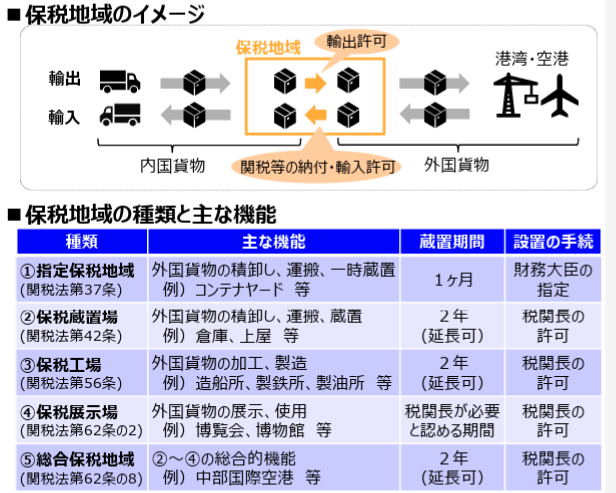

保税地域のイメージは次のとおりです

(出所:保税ポータルHP)

消費税課税の考え方は次のとおりです

① 消費税は事業者が国内において行う資産の譲渡等と保税地域からの外国貨物の引き取りを課税対象としています。

② 海外で購入した商品を国内の保税地域に搬入し輸入手続を経ないで譲渡する場合は保税地域からの引き取りはありません。消費税の課税対象にはなりません。

③ この場合に輸入手続を経ないで国外へ譲渡するときには外国貨物を輸出する場合の手続き規定が準用されます。

④ この譲渡は日本からの輸出に該当するものとして輸出免税の対象となります。

<参考>

消費税法基本通達 7-2-3

(国外で購入した貨物を国内の保税地域を経由して国外へ譲渡した場合の取扱い)

「国外で購入した貨物を国内の保税地域に陸揚げし、輸入手続を経ないで再び国外へ譲渡する場合には、関税法第75条《外国貨物の積みもどし》の規定により内国貨物を輸出する場合の手続規定が準用されることから、当該貨物の譲渡は、法第7条第1項第1号《輸出免税》の規定により輸出免税の対象となる。」

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

白露の1日、朗らかにお過ごしくださいね。

クライアントに提案したいのは節税ではなく、より良い人生です。

[編集後記]

ルカ・パチョーリと友達だったそうです。レオナルド・ダ・ヴィンチ。

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。