信託事務年度開始前の作成書類「事業計画書」および「収支予算書」について、どこまでの記載を求めるか? ~ 公益信託[56]

公益信託の記事を掲載します。

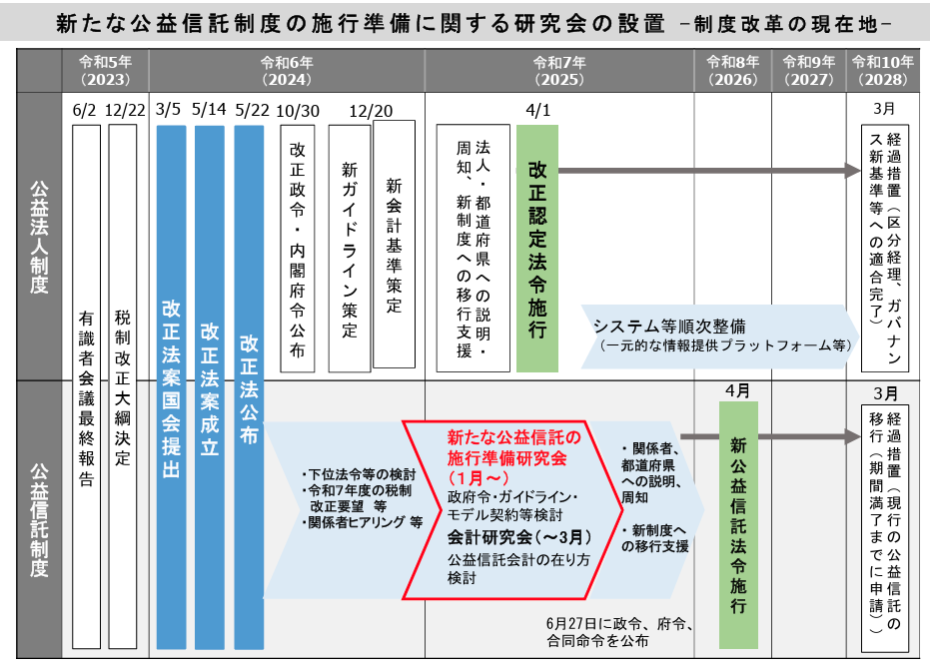

「第8回公益信託制度の施行準備に関する研究会(9/24)」での「事業計画書」および「収支予算書」について、どこまでの記載を求めるか?

を紹介します。

信託事務年度開始前に作成する書類は次のとおりです

① 事業計画書(公益信託規則第39条第1項第1号)

② 収支予算書(同項第2号)

③ 資金調達及び設備投資の見込みを記載した書類(同項第3号)

※ ③は特定資産公益信託の場合不要

④ 信託事務年度開始の日における「公益事務の種類及び内容」及び「受託者及び信託管理 人に関する信託行為の内容」を記載した書類(同項第4号)

このうち事業計画書(公益信託規則第39条第1項第1号)には次の事項の記載を求めることになっています

1 事業計画書は、当該信託事務年度に行う公益信託事務の具体的内容や実施方法を記載します。

2 翌年度以降、公益事務の拡大・縮小または終了の予定がある場合には、公益事務の拡大・縮小又は終了に至る公益信託事務の計画を記載します。

3 信託行為および公益認可申請書において各公益事務について抽象的・包括的に記載している場合、事業計画書においてはその具体的な実施方法(公益信託事務該当性を確保するための取組を含む。)、規模等について記載しなければなりません。申請書において、事業計画書に記載する旨を定めた事項については、必ず記載します。

4 また、申請書において規程、要綱などにおいて定めることとしている場合には、当該規程(規程の変更があった場合は変更箇所が分かる書類を含む。)・要綱等を添付しなければなりません。要綱等について、各公益信託に係るHPにおいて公表されている場合には、当該HPのアドレスを記載することで問題ありません。

5 このほか、資産運用の方針その他信託財産の管理等について、信託行為に具体的に記載されておらず、公益信託のガバナンスに委ねれられている場合には、方針等(方針を変更する場合は、変更内容及びその理由を含む。)を記載します。

6 公益信託は、信託行為の内容、事業計画書および収支予算書の内容を踏まえて、公益信託の存続期間を通じて、公益信託事務が処理される見込みであることが求められており、公益信託事務の内容に大きな変更が予定されている場合には、その内容(方針を変更した場合は変更内容およびその理由を含む。)について、財務的に実現可能であることについての説明と併せて記載します。

7 なお、中長期的な予測に関しては明らかに不合理なものでなければよいところ、確定的・具体的な記載を求めるものではありません。また、翌年度以降も同様の公益事務を行うことを予定している場合には、記載は不要です。

一方、収支予算書(公益信託規則第39条第1項第2号)には次の事項の記載を求めることになっています

1 当該信託事務年度の計画を予算面から裏付ける書類として、合同命令第31条の規定の例により、経常収益、事業費、管理費、経常外収益おおび経常外費用に分けて区分します。公益事務の内容等に即して、適宜、細目を設けます。

2 特定資産公益信託であって、合同命令第19条第3項の規定により収支決算書を作成する公益信託においては、収支予算書と収支決算書の対応を容易に比較できるよう、収支決算書の区分に沿った区分を設け、収入及び支出の見込みを明らかにします。

これらの記載(案)を受けて委員からは次の意見が出ています

A:「ガイドラインでは、収支予算書について通常の公益信託と特定資産公益信託の両方が記載されているが、合同命令においてこれら2つの場合における収支予算書の考え方は異なると認識しており、その違いをもう少し分かりやすく書くべきではないか。」

B:「公益信託認可のためにチェックされる数年に渡る事業計画書と、認可を受けた後毎年提出する各年度の事業計画書は別物であると認識しているが、行政庁はどのように関与するか。毎年度提出される事業計画書について、ガイドライン案第6章の監督のページにも記載があるとおり、盛り込まなければならない記載内容について、行政庁から細かく指導はできないと思われ、また事業計画書の変更についても、変更認可申請が必要か変更届出で足るのか明確に示すよう、記載の整理が必要ではないか。」

C:「 認定申請時に『規程、要綱等を作成する』と定めていても、認定当初は作成しない場合も考えられる。要綱等や合議制機関は、重要性によって作成・設置タイミングが判断されるため、一律に事業計画書に盛り込むよう求めることは難しい。」

D:「公益信託のモデル像として、特定資産公益信託相当の公益信託の事例に影響されすぎているのではないか。公益信託の可能性を狭める規定を作るべきではないと思われ、小規模に始めて都度成長していくという公益信託があって良いと考える。」

(出所:第8回会議関係資料 内閣府公益法人行政担当室)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

寒露の1日、朗らかにお過ごしくださいね。

[編集後記]

消費税の記事はお休みしました。

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。