「軽量な公益信託について」のガイドライン案・事務局の考え方 ~ 公益信託[64]

公益信託の記事を掲載します。

軽量な公益信託とは?「第9回公益信託制度の施行準備に関する研究会(10/14)」でこれらの事項について事務局の考え方が示されています

を紹介します。

研究会においてガイドライン素案(イメージ(全体))が提示されています。

このうち事務局から「軽量な公益信託について」のガイドライン案・事務局の考え方が示されています。

1 「軽量な公益信託」の具体的な範囲(軽量の定義)

① 一定規模を下回ること

A:公益事務の収益・費用が3千万円※を超えない公益信託

すなわち、収益・費用の額が大きな公益信託については、毎年度の公益事務の処理について、高度な判断や複雑な会計処理が必要となり、相応の体制等が必要となります。

たとえば、公益事務の収益・費用が3千万円を超えないような公益信託は、「軽量」な公益信託として取り扱っても良いのではないか?

※ 公益法人制度における、外部理事設置義務が免除される収益・費用の基準額を参照。収益・費用が3000万円未満の公益法人は常勤職員が平均1.15人と、職員数の基準でも小規模と考えられます。

B:信託財産が1億円を超えない公益信託

毎年度の収益・費用が大きくなくとも※、信託財産が高額な場合には、受託者に慎重な判断が必要となり、相応の体制等が求められます。

たとえば、信託財産が1億円を超えないような公益信託は、「軽量」な公益信託として取り扱ってよいのではないか?

※ 信託財産の運用益で公益事務を行う公益信託の場合、公益事務の収益・費用に比して大きな額の信託財産の運用を行うことになります。

② 信託行為に定める公益事務の内容が明確かつ具体的であること

公益事務の内容が具体的かつ明確に定まっていない公益信託は、受託者の「裁量」が大きくなることから、受託者に相応のガバナンス(体制)が必要となり、軽量な公益信託として取り扱うことは適切ではありません。

③ 事業が単一であること

複数の公益事務を行う公益信託については、その間の資源配分等に受託者の裁量が必要となるとともに、区分経理等も必要となるため、受託者に相応のガバナンス・体制が必要となり、軽量な公益信託として取り扱うことは適切ではありません。

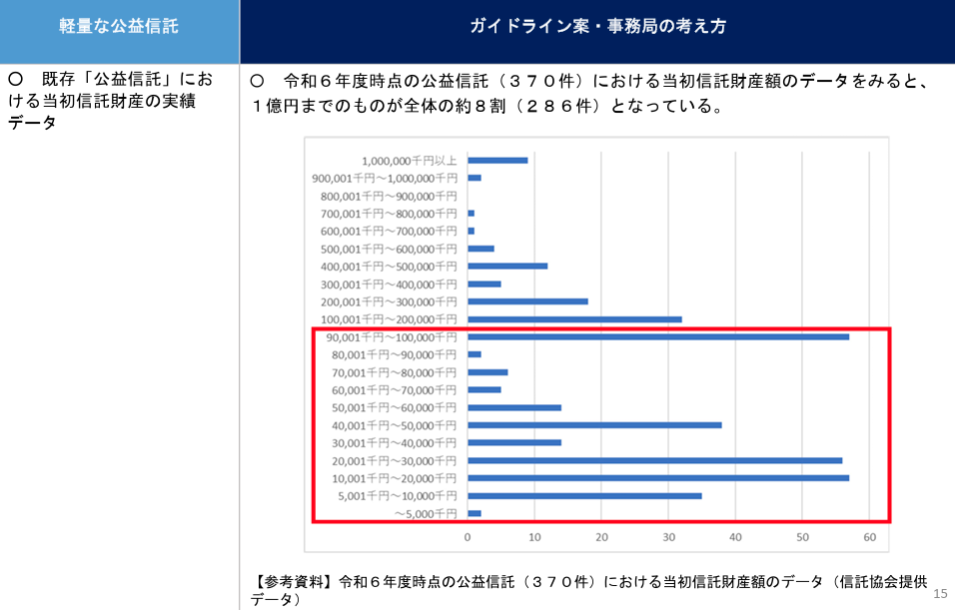

<参考> 既存「公益信託」における当初信託財産の実績データ

2 「軽量な公益信託」に該当する場合の対応について(ガバナンス面、会計面)

① ガバナンス面について

軽量な公益信託においては、いたずらに一律の基準を求める必要がないことに留意する旨を明記した上で、次の場合には適正な運営の仕組みがあると判断することを明確化します。

ⅰ 受託者の重要な意思決定について、信託管理人および合議制機関の同意が必要。

ⅱ 受託者の重要な意思決定について、信託管理人(理事会の三分の一ルールが定められている法人または3人以上の信託管理人がいる場合)の同意を必要とするとともに、公益信託事務の実施状況について、信託管理人が原則として3月に1回以上確認。

経理的基礎について、情報開示の適正性は、能力の確保された信託管理人によるチェックが定められていることをもって、財産目録等のチェック体制が定められていると判断し得ること、(収益・費用が1億円未満の公益信託として)経理事務経験者の確実な関与を基準とすること等を明記します。

② 会計面について

ⅰ ガイドラインに記載がない事項について法令の範囲で公益法人会計基準以外の会計基準に従うことができる。

ⅱ 「その他有価証券」について、毎年度の時価評価を免除

ⅲ 損益計算書の注記において、公益事務別の内訳表の作成は不要

軽量な公益信託であっても、不適正な運営が許容される訳ではありません。今後、具体的なニーズが明らかになる中で、「軽量」な公益信託が容易に認可を受けられるよう考え方を整理し、情報発信をしていくこととしてはどうか?

(出所:第9回会議関係資料 内閣府公益法人行政担当室)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター・F.ドラッカー)

霜降の1日、朗らかにお過ごしくださいね。

[編集後記]

消費税の記事はお休みしました。

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。