「公益信託の事業検討ワークショップ」の認定NPO法人キッズドアの事業案 ~ 公益信託[73]

公益信託の記事を掲載します。

公益信託への要望「①必要な書類の簡素化(NPO法で規定された資料の流用で済ませることが可能になるよう)」「②NPO・団体が信託管理人の役を担うことも想定される」

を紹介します。

「公益信託の事業検討ワークショップ」とは

ガイドライン等の作成にあたっての具体的な事業モデルやニーズの把握、制度利用促進に向けた横展開可能なモデル事例の検討を主な目的として、公益信託の事業検討ワークショップが開催されています。

参加組織は次のとおりです

・ 全国こども食堂支援センターむすびえ

・ ちくご川コミュニティ財団

・ 長野県みらい基金

・ キッズドア

・ 泉北のまちと暮らしを考える財団

・ 全国フードバンク推進協議会

このうち認定NPO法人キッズドアの事業(案)とは

信託目的とは

この公益信託は、貧困に苦しむ日本の子どもたちに寄り添い、居場所の提供、教育を通して困窮世帯の子どもたちの社会へのドアを開けることにより児童又は青少年の健全な育成を目的とします。

受益者は

ご家庭の環境が次のいずれかの要件に該当する困窮世帯の子どもたち

・ 住民税非課税世帯

・ ひとり親家庭

・ 就学支援金受給家庭

・ 児童扶養手当受給家庭

・ 扶養家族が多く塾の費用が捻出できない家庭

・ その他特別な事情がある家庭

事業の概要は次のとおりです

■ 居場所支援事業

信託財産の不動産(家屋・ビル)を拠点とした居場所の提供地域コミュニティに密着した居場所の設営地域との交流イベントにより文化的資本の提供を行い、子どもたちの健全な育成を促進する。加えて、地域の社会関係資本の形成・蓄積も行っていきます。

■ 学習支援事業(無料の学習会の開催)

志望校大学に合格できるよう自習スペースの利用、費用サポート(交通費・模試費用、受験費用等)、進路サポートを行います。

■ 事業の区域

首都圏(現状、東京都区内ならびに近郊の都市を想定)

■ 事業期間

10年間を目標とします。特に、事業の継続性を考慮した期間設定を行います。

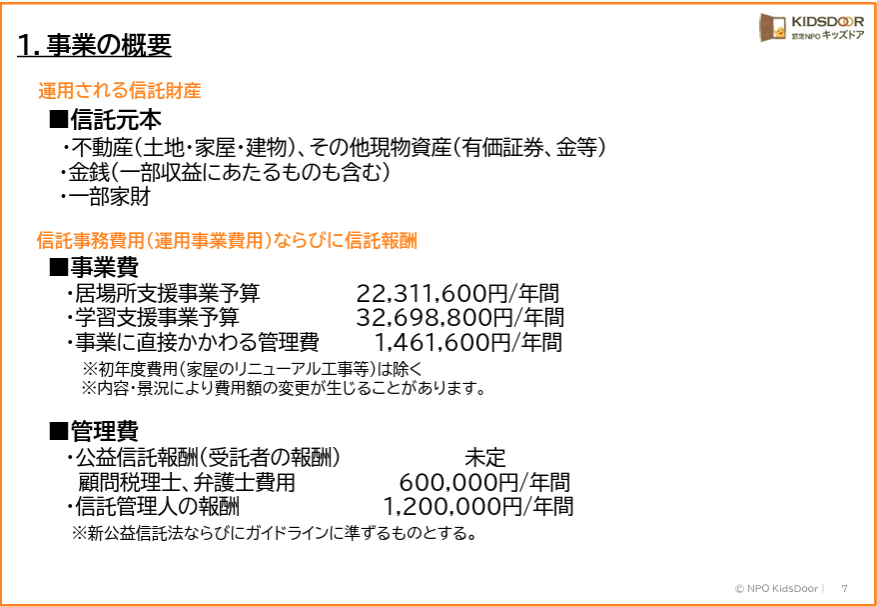

信託財産や事業費、管理費は次のとおりです

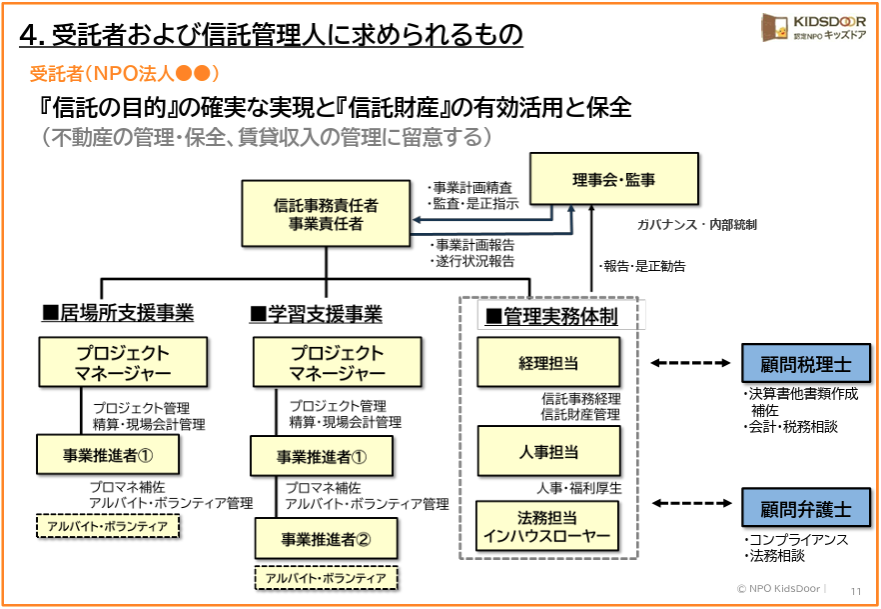

受託者の仕組みは次のとおりです

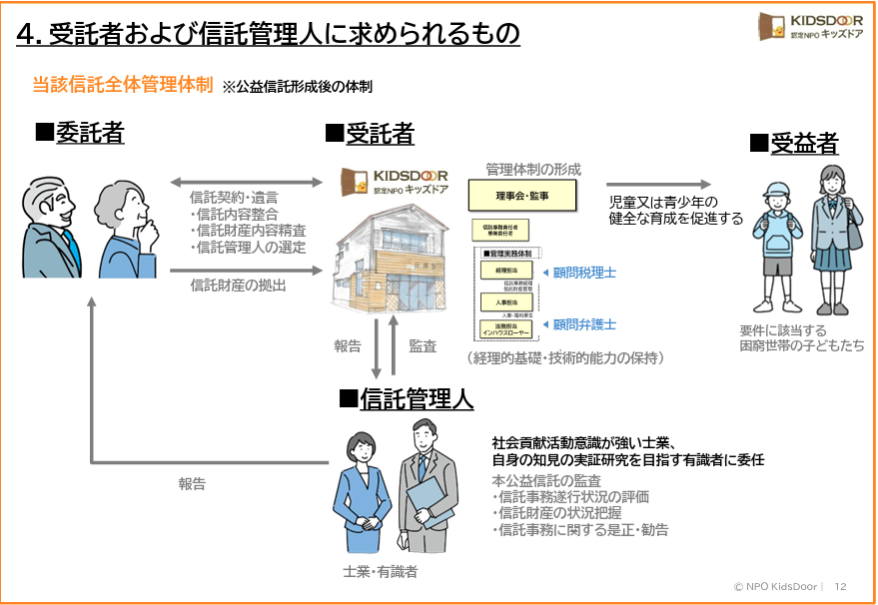

公益信託の体制は次のとおりです

公益信託を利用するニーズ(公益信託を使う理由や地域・領域にもたらす価値)は

背景

今日、ますます教育格差が生じ、貧困の連鎖という現象が起きています。おひとり様の増加、空き地、空き家問題といった今日的問題が生じてきており、高齢化や人口減少が進み、地域社会における支えあいの基盤が弱まっています。地域社会の再生、興隆が喫緊の課題となっています。

活用する理由

現状のファンドレイジングでは、事業の安定基盤を形成することが難しい状況である中で、公益信託の特徴を活かし安定した事業基盤の形成が図ることができます。

・ 委託者の意向を強く反映できる。

・ 不動産等の現物資産の活用が可能。

・ 万一受託者が破産しても信託財産は保護され、委託者の意向が継続できる。

コミュニティにもたらす価値

地域コミュニティに密着した居場所の設営、地域・企業との交流イベントにより地域の社会関係資本の形成・蓄積も行い、コミュニティの活性化が図られます。

・ 社会福祉協議会と連携したイベントの実施

・ 近隣こども食堂など地域団体との情報交換およびネットワーキング活動

・ 所在区や近隣区の地域企業と連携した体験活動の実施

・ ロータリークラブ、ライオンズクラブと連携したイベントの実施

領域(事業領域)にもたらす価値

全国で同様な「子ども支援事業」をしている団体との連携事業への適応に当該制度を結び付けることが可能です。

つまり、信託形成が難しい同様な活動を行っている地方のNPOに対して、「信託形成までの手続き・準備に関するものウハウ」、「信託事務に関する情報」、「ノウハウ・信託管理業務に関するマネジメントノウハウ」の伝授を行い、最終的に各NPO自身で信託契約の形成・信託事務が遂行できるようにします。

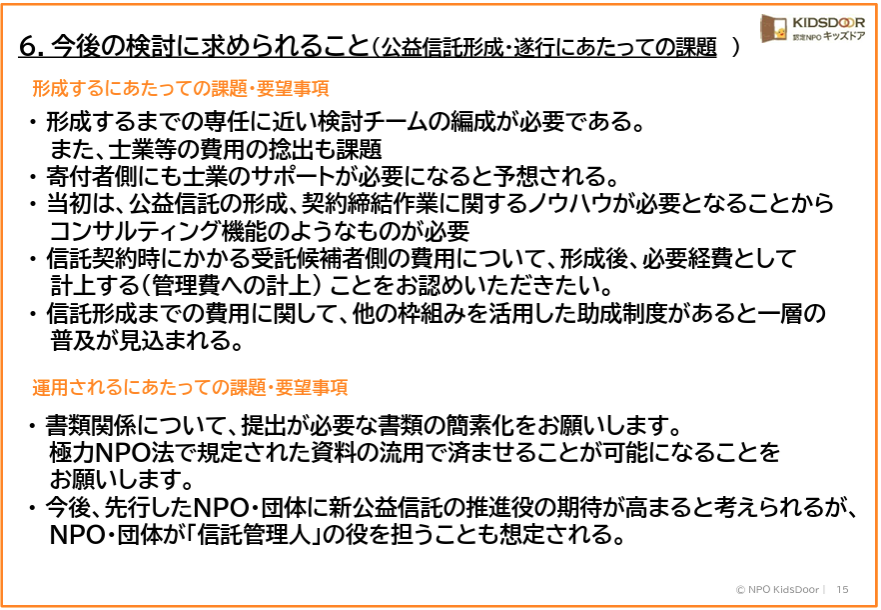

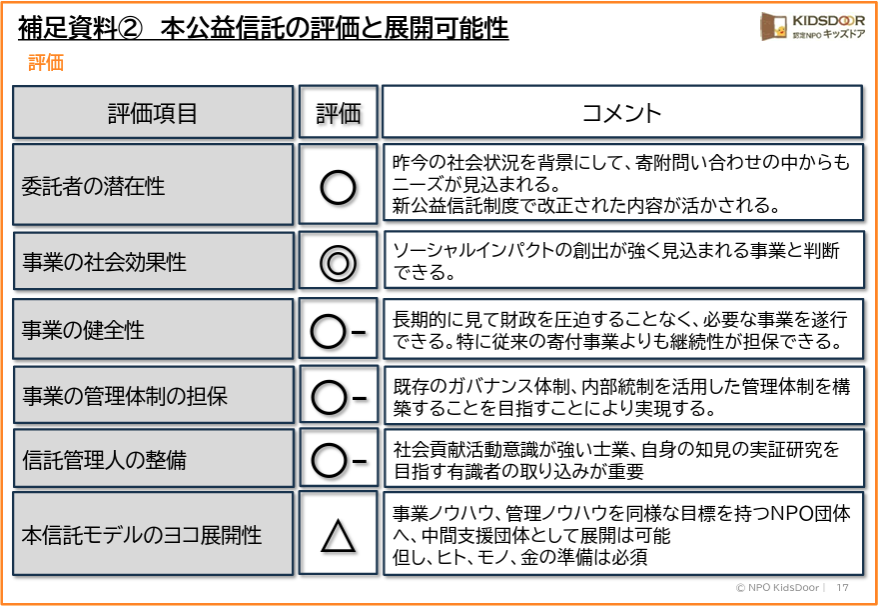

公益信託形成・遂行にあたっての課題と展開可能性は次のとおりです

(出所:第9回会議関係資料 内閣府公益法人行政担当室)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター・F.ドラッカー)

立冬の1日、元気にお過ごしくださいね。

[編集後記]

消費税の記事はお休みしました。

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。