公益信託の受託者が行うことができる公益信託事務とは? ~ 公益信託[85]

公益信託の記事を掲載します。

公益信託の受託者が行うことができる公益信託事務は、公益信託の目的の達成に(直接又は間接的に)必要な信託事務

を紹介します。

かなり前の資料ですが、内容が分かりやすいです。

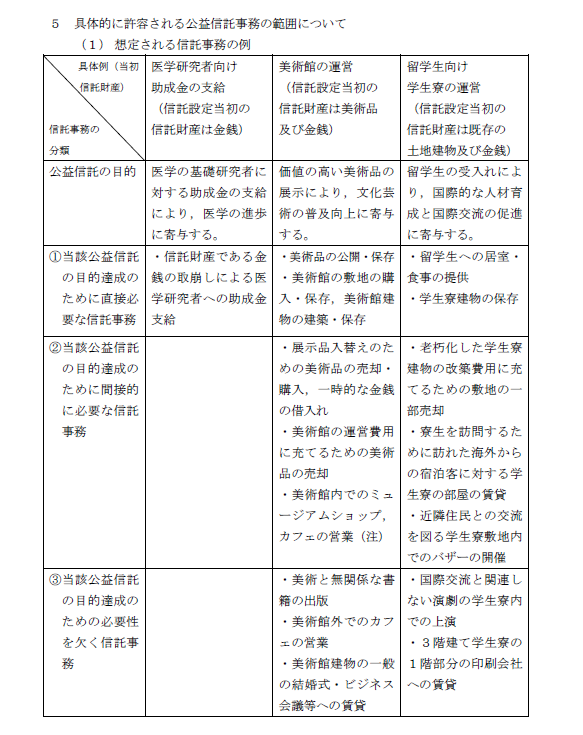

法制審議会信託法部会第38回会議(平成29年2月21日開催)の「部会資料38 公益信託法の見直しに関する論点の補充的な検討(1)」において、公益信託の事務の範囲について、具体的な記述があります。

次のような事務が想定されています

1 前回会議での議論は次のとおり

「第32回会議では、部会資料32の第2の2の表①に記載した信託事務が、公益信託の受託者が行うことのできる公益信託事務に該当するものと整理することについて特段の異論はなかったが、

少しでも公益信託の運営費用を賄うような目的が入っていれば一律に同表③の信託事務は禁止するという制約を課すのは妥当でない。

同表②及び③に記載した信託事務が②と③のいずれに該当するか否かの明確な区分は困難であり、公益信託事務として緩やかに許容する方が望ましい旨の指摘、一般に資金が必要となってまず行うことは借入れであるから、受託者が公益信託の運営のために一時的な借入れをして良いか否かを議論に加えて欲しい旨の意見があった。」

2 上記議論を踏まえ、従来の助成型の公益信託とそれ以外の事業型の公益信託との違いも意識して、公益信託の受託者が行うことが想定される信託事務を助成型も新たに加えて整理したのが、上記(1)の表である

「このうち、当初信託財産である金銭の取崩しによる医学の基礎研究者に対する助成金支給が、上記(1)の表①に位置付けられることは明らかである。

このように助成型の公益信託事務については、公益信託の目的達成のために必要性を欠く行為は想定し難く、むしろ、対象者の設定や公正な選考が確保されているか否かが公益性の判断においてポイントとなるものと考えられる。」

3 次に、事業型の公益信託のうち

「受託者が信託設定当初の信託財産である美術品及び金銭を用いて受託者が美術館を運営する事例では、当初信託財産を用いた美術品の公開・保存、美術館の敷地の購入、美術館建物の建築等は、上記(1)の表①に位置付けられるべきものと考えられる。」

「また、美術館の展示品を入れ替えるために、当初信託財産であった美術品を売却し、新たな美術品の購入をすることや、その際に一時的な金銭の借入れを行うことは、美術館を運営する以上間接的に必要とされる業務であり、同表②に位置付けられるべきものと考えられる。」

「そして、部会資料32では、美術館の運営費用捻出のための美術品の売却を同表③に位置付けていたが、美術品の売却の目的が美術館で展示する美術品の入替えのためか、美術館の運営費用の捻出のためかは、受託者の主観に属し、客観的に判断することが困難であることや、美術館の運営費用に充てるために当初信託財産であった美術品を売却することは当該公益目的の達成に間接的に必要とされる業務であることからすると、同表③よりも②に位置付ける方が適切であると考えられる。」

「その上で、美術館内でのミュージアムショップやカフェの営業については、仮にそれらが『美術館内で』行われるものであれば、美術館入場者にとっての利便性が高められることから、個別具体的な事情に応じて同表②に位置付けることが可能な場合があり得ると考えられる。」

「他方、カフェの営業が美術館外で行われ、美術館の利用者以外の一般客も利用するものであれば、それは当該公益信託の目的達成との関係で必要性を欠くものであり、同表③に位置付けられるべきものと考えられる。」

4 事業型の公益信託のうち、受託者が信託設定当初の信託財産である既存の土地建物及び金銭を用いて留学生向け学生寮を運営する事例では

「留学生への居室・食事の提供や学生寮建物の保存は、上記(1)の表①に位置付けられるべきものと考えられる。また、老朽化した学生寮建物の改築費用に充てるための敷地の一部売却や、長期休暇等で不在の学生が多い時期に学生寮の空き部屋を他の寮生を訪問するために来日した海外からの宿泊者向けに低料金で提供する行為、近隣住民との交流を図る学生寮敷地内でのバザーの開催は、同表②に位置付けられるべきものと考えられる。」

「他方、3階建て学生寮の1階部分の印刷会社への賃貸は、当該公益信託の目的達成のための必要性を欠き、同表③に位置付けられるべきものと考えられる。」

5 以上によれば、助成型の公益信託、事業型の公益信託のいずれにおいても、上記(1)の表①に位置付けられる信託事務が公益目的のために直接必要な信託事務として許容されるべきことは明らかである。

「そして、同表②に位置付けられる信託事務も公益目的のために間接的に必要な信託事務として許容されるべきである。同表②の信託事務に該当するか、同表③の信託事務に該当するかは、公益信託の内容の個別具体的な事情に応じて認定行政庁等が有識者委員会の意見を踏まえて判断するべき性質のものであるが、その運用は、実務における公益信託の申請事務やその後の信託事務の円滑な遂行を阻害することのないように柔軟にされることが望ましいと考えられる。」

6 イギリスでは、ミュージアムショップにおける物品の販売であっても

「プロモーション目的のペンやマグカップの販売は、上記(1)の表②でなく表③に位置付けられる場合が多いようである。」

「新たな公益信託においても、美術館内で行われる物品の販売やカフェの営業であれば直ちに公益信託事務として許容されるわけではなく、当該公益信託の目的など個別具体的な事情に応じて判断されるものであることに十分留意する必要がある。」

(出所:法制審議会信託法部会第38回会議(平成29年2月21日開催)の「部会資料38 公益信託法の見直しに関する論点の補充的な検討(1)」)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター・F.ドラッカー)

雨水の1日、朗らかにお過ごしくださいね。

[編集後記]

消費税の記事はお休みしました。

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。