新しい公益信託制度「公益信託で受け入れることができる財産の種類や額について」 ~ 公益信託[94]

公益信託の記事を掲載します。

新しい公益信託制度における受入財産の種類と財産額の考え方(金銭以外の財産の取扱い、特定資産公益信託の制限など)

を紹介します。

公益信託で受け入れることができる財産の種類や額については、次のようなルールが定められています。

1 受入財産の種類

公益信託では、原則として金銭以外の財産も受け入れることが可能です。

信託行為(契約や遺言)において、具体的な種類、銘柄、数量、金額等を特定する必要があります。

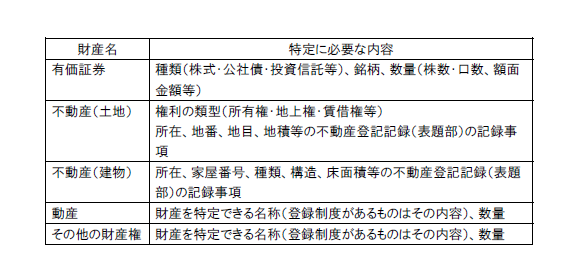

主な財産の種類は次のとおりです。

(1) 有価証券: 株式、公社債、投資信託など。

(2) 不動産: 土地(所有権・地上権等)、建物。

(3) 動産: 財産を特定できる名称や数量。

(4) その他の財産権: 知的財産権など。

特定に必要な内容は次のとおりです。

ただし、「特定資産公益信託」として認可を受ける場合は、受入財産が金銭、預金、貯金、国債、地方債、社債、合同運用信託の受益権等に制約されます。

この「特定資産公益信託」は、受入財産の種類や支出方法を制限することで、中期的収支均衡などの財務規律を適用しなくても財産が滞留しないことが確保されたタイプ(取崩型)の公益信託を指します。

2 財産の額

公益信託を安定的・継続的に運営するために、実施する公益事務の規模に見合った適正な額の信託財産が確保されていることが認可の基準となります。

具体的には、行政庁が、信託行為、事業計画書、予定財産目録、収支予算書などにより、財務状態を確認し、当益信託の公益事務の規模を踏まえ、適正な信託財産が確保されているか確認することになります。

最低額の目安

具体的な一律の最低額は定められていません。奨学金の支給など確実な実施が必要な事務については、最低限の財産確保が必要です。

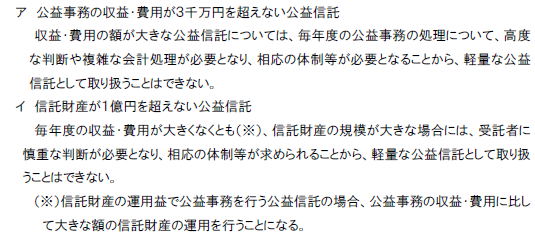

軽量な公益信託の基準

事務負担を軽減できる「軽量な公益信託」については、次のようなルールがあります。

評価方法

受け入れた財産は、原則として取得価額で計上されます。寄附によって取得した財産については、取得時の公正な評価額(時価)となります。

3 その他注意事項について

信託譲渡の時期

公益信託の認可後、原則として3か月以内に、実質的に意味のある形で公益事務を開始できるだけの財産譲渡(信託譲渡)が行われる必要があります。

一方、「合理的理由がなく、公益事務を適正に実施し得る財産の信託譲渡が認可後3か月程度で行われない公益信託は、経理的基礎が十分ではないものとして取り扱う」というルールがあります。

追加信託

委託者からの追加信託や第三者からの寄附金を受け入れることは可能です。

一方、これらを前提とした事業計画の場合は、寄附等が確実に行われることを示す文書(寄附確約書等)の提出を求められることがあります。

(出所:内閣府公益法人行政担当室HP「新しい公益信託制度について令和8年1月14日時点版」、「公益信託認可等ガイドライン令和7年12月版」)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター・F.ドラッカー)

啓蟄の1日、笑顔の多い1日になりますようにお過ごしくださいね。

[編集後記]

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。