免税事業者の個人事業者が法人成りした場合の消費税の取り扱いは?~ 消費税[139]

消費税の記事を掲載します。

今回は

免税事業者の個人事業者が法人成りした場合の消費税の納税義務の取り扱いについて

紹介します。

たとえば、資本金3百万円で法人を令和3年12月に設立した場合

消費税では中小事業者の納税事務負担などに配慮して

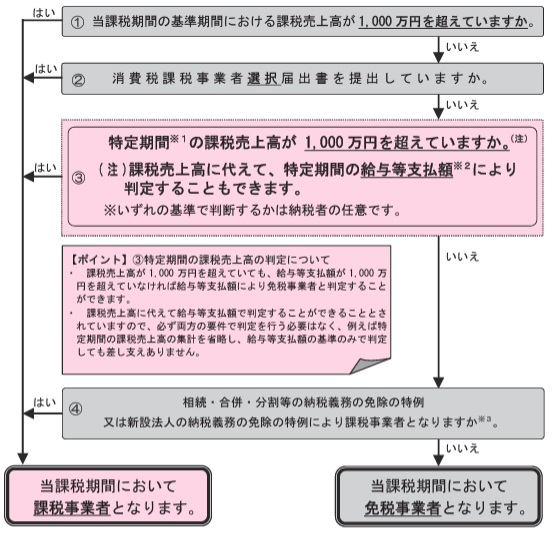

その課税期間の基準期間における課税売上高が1,000万円以下の事業者については、納税義務を免除することとされています。

新たに設立された法人については

設立1期目および2期目の基準期間はありませんので、設立1期目および2期目は原則として納税義務が免除されます。

設立3期目以後の課税期間における納税義務の有無の判定については

原則どおり、基準期間における課税売上高で行うこととなります。

ただし、課税期間の基準期間における課税売上高が1,000万円以下であっても特定期間における課税売上高が1,000万円を超えた場合

その課税期間から課税事業者となります。

なお、特定期間における1,000万円の判定は、課税売上高に代えて、給与等支払額の合計額により判定することもできます。

言い換えますと、課税売上高および給与等支払額の合計額がいずれも1,000万円超の場合に課税事業者になります。

特定期間とは

個人事業者の場合は、その年の前年の1月1日から6月30日までの期間をいい、法人の場合は、原則として、その事業年度の前事業年度開始の日以後6ヶ月の期間をいいます。

法人の場合は、原則として、その事業年度の前事業年度開始の日以後6ヶ月の期間をいいます。

<参考>

課税事業者判定フローチャート

(出所:国税庁おしらせ)

「変化を探し、変化に対応し、変化を機会として利用する」

(ピーター F.ドラッカー)

秋の1日を元気にお過ごしくださいね。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・火曜日は「消費税」

・水曜日は「消費税」

・木曜日は「経理・会計」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。