2022.04.06.Wed | 消費税

消費税簡易課税制度選択不適用届出書を提出しているかどうか?を確認しなかった場合 ~ インボイス制度 消費税[165]

消費税の記事を掲載します。

今回は

簡易課税制度の適用から本則課税を選択する場合に忘れてはならないもの。消費税簡易課税制度選択不適用届出書の提出

紹介します。

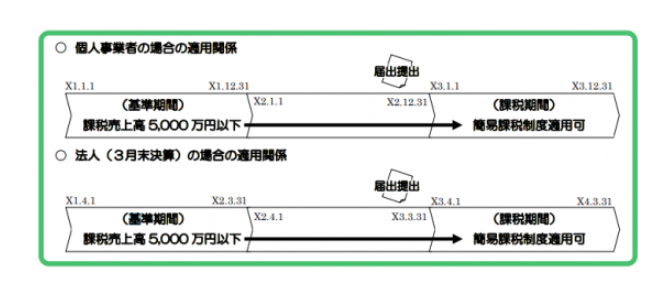

簡易課税を選択するときは事前に「消費税簡易課税制度選択届出書」を提出する必要があります

消費税簡易課税制度選択届出書とは

その課税期間の基準期間における課税売上高が5,000万円以下である事業者は、「簡易課税制度選択届出書」を税務署長に提出することにより、簡易課税制度を選択することができます。

提出のルールは

提出期限は適用を受けようとする課税期間の初日の前日までです。

たとえば、次のようなルールです。

(出所:国税庁「消費税の届出書について」)

ただし、新規開業した事業者は、その開業した課税期間の末日までにこの届出書を提出すれば、開業した日の属する課税期間から簡易課税制度の適用を受けることができます。

一方、簡易課税の適用をやめようとする場合にもルールがあります

つまり、簡易課税制度の適用を受けている事業者が、その適用をやめようとする場合には、その課税期間の初日の前日までに、「消費税簡易課税制度選択不適用届出書」を提出する必要があります。

2年しばりにも注意します

簡易課税制度の適用を受けている事業者は、事業を廃止した場合を除き、2年間継続して適用した後でなければ、「消費税簡易課税制度選択不適用届出書」を提出して、その適用をやめることはできません。

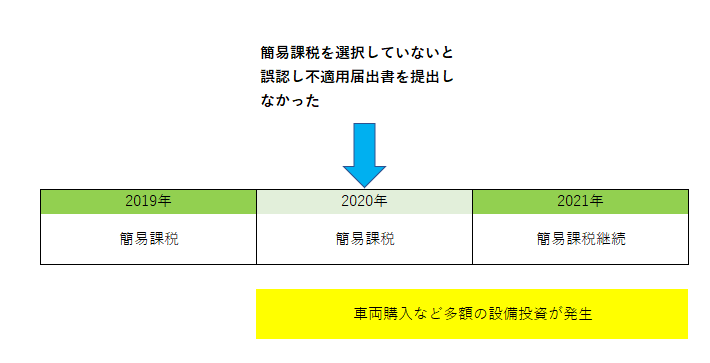

たとえば次のような誤認により消費税が増加したケースがあります

「変化を探し、変化に対応し、変化を機会として利用する」

(ピーター F.ドラッカー)

春の1日を元気にお過ごしくださいね。

[編集後記]

水曜日の「個人の税金」はお休みしました。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・火曜日は「消費税」

・水曜日は「個人の税金」

・木曜日と金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」

・日曜日は「経理・会計」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。

投稿タグ消費税