税込みの小売定価が決まっているタバコなどをお店で売った場合。税込価額と税抜価額が混在する適格簡易請求書の記載の仕方 ~ インボイス制度 消費税[169]

消費税の記事を掲載します。

今回は

たばこは税込価額を記載する必要があります。税込価額と税抜価額を記載する必要がある場合のインボイスの記載について

紹介します。

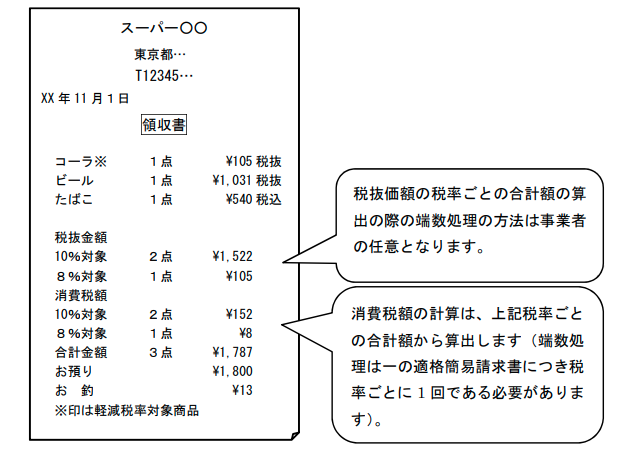

端数処理はインボイスごと税率ごとに1回です

適格請求書の記載事項である消費税額に1円未満の端数が生じる場合は、一の適格請求書につき、税率ごとに1回の端数処理を行う必要があります。

この取扱いは、スーパーなどが発行する適格簡易請求書に消費税額の記載を行う場合についても同じです。

たばこなど法令や条例により「税込み小売定価」が定められている商品を販売した際に

税抜価額で記載するその他の商品(たとえば、コーラやビールなど)を合わせて一の適格簡易請求書を発行するときは

「税込みの小売定価」を税抜化せず、「税込みの小売定価」を合計した金額および「税率の異なるごとの税抜価額」を合計した金額を表示して、それぞれを基礎として消費税額を算出し、算出したそれぞれの金額について端数処理して記載しても問題ありません。

税抜価格に統一する場合の適格簡易請求書の記載例

<参考>

「税抜価額または税込価額のいずれかに統一して『課税資産の譲渡等の税抜価額または税込価額を税率ごとに区分して合計した額』を記載する際における1円未満の端数処理については、『税率ごとに区分した消費税額等』を算出する際の端数処理ではありません。この場合にどのように端数処理を行うかについては、事業者の任意となります。」

(出所:国税庁インボイス 令和4年4月改訂 Q&A 48)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

春の1日を朗らかにお過ごしくださいね!

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」または「電子帳簿保存法の改正」

・火曜日と水曜日は「消費税」

・木曜日と金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」または「電子帳簿保存法の改正」

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。