委託販売において受託者が名称や登録番号を記載して、委託者の代わりにインボイスを交付する特例のこと「媒介者交付特例」わかりやすく~ インボイス制度 消費税[179]

消費税の記事を掲載します。

今回は

当社(委託者)は、取引先(受託者)に商品の販売を委託しています。販売した商品の納品書は取引先(受託者)から購入者に交付しています。納品書は適格請求書として交付することができますか?

を紹介します。

「たとえば、 商品の販売委託をする場合、本来なら、一番右側の『購入者』と一番左側の『委託者』の取引だから、委託者は購入者にインボイスを交付しなきゃいけない。しかし購入者が相対取引をしているのは、真ん中の『受託者』なので、 委託者はいちいちインボイスを発行することができない。そこで、委託者と受託者が両方とも適格請求書発行事業者の登録をしていて さらに委託者が『 私は登録してますよ』ということを受託者に通知している場合には、受託者が委託者に代わってインボイスを発行できることになっています。」

(出所:逐条放談消費税のインボイスQ&A 熊王征秀・渡辺章)

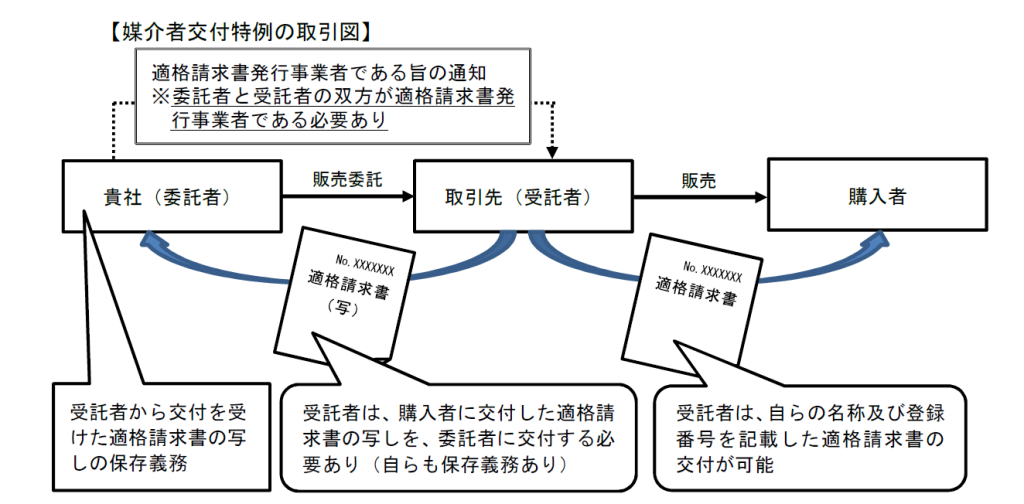

媒介者交付特例の取引図は次のとおりです

特例を利用する場合の受託者側のルールは次のとおりです

① 交付した適格請求書の写しまたは提供した電磁的記録を保存します。

② 交付した適格請求書の写しまたは提供した電磁的記録を、速やかに委託者に交付または提供します。

委託者に交付する適格請求書の写しについては、たとえば、複数の委託者の商品を販売した場合や、多数の購入者に対して日々適格請求書を交付する場合などで、コピーが大量になるなど、適格請求書の写しそのものを交付することが困難な場合には、適格請求書の写しと相互の関連が明確な、精算書等の書類等を交付することで問題ありません。この場合には、交付した当該精算書等の写しを保存する必要があります。

なお、精算書等の書類等には、適格請求書の記載事項のうち、「課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率」や「税率ごとに区分した消費税額等」など、委託者の売上税額の計算に必要な一定事項を記載する必要があります。

特例を利用する場合の委託者側のルールは次のとおりです

① 自己が適格請求書発行事業者でなくなった場合、その旨を速やかに受託者に通知する必要があります。

② 委託者の課税資産の譲渡等について、受託者が委託者に代わって適格請求書を交付していることから、委託者においても、受託者から交付された適格請求書の写しを保存します。

このようなケースの場合

取引先(受託者)も適格請求書発行事業者です。委託者が取引先(受託者)に自らが適格請求書発行事業者であることを通知することにより、取引先(受託者)が自らの名称及び登録番号を記載した納品書を作成し、委託者の適格請求書として購入者に交付することができます。

つまり、特例を使えば委託者の名前を書く必要はなく、委託者からの預り品を、自分の商品としてインボイスを発行できます。

(出所:国税庁インボイス 令和4年4月改訂 Q&A39)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

夏の1日、笑顔の多い1日になりますように。

[編集後記]

トップの画像は+R(プラスアール)インスタグラムより。ご本人の承諾を得ています。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」または「電子帳簿保存法の改正」

・火曜日と水曜日は「消費税」

・木曜日と金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」または「電子帳簿保存法の改正」

・日曜日は「経理・会計」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。