インボイス導入後の令和11年10月以後、免税事業者に経費を支払った場合の際の法人税法の取り扱い ~ インボイス制度 消費税[184]

消費税の記事を掲載します。

今回は

令和11年10月1日以後、特例の適用はなくなります。仮払消費税の全額が損金算入の取り扱いに

を紹介します。

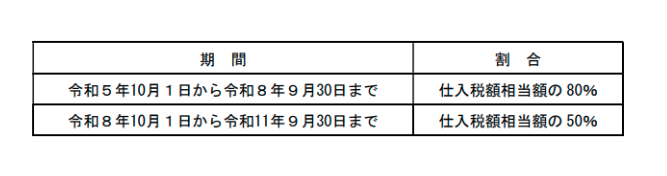

特例とは

インボイス導入後6年間は、免税行事業者からの課税仕入れであっても、仕入税額相当額の一定割合を仕入税額とみなして控除できる経過措置です。

経過措置を適用できる期間は次のとおりです。

令和11年10月1日以後、この特例の適用はなくなります。

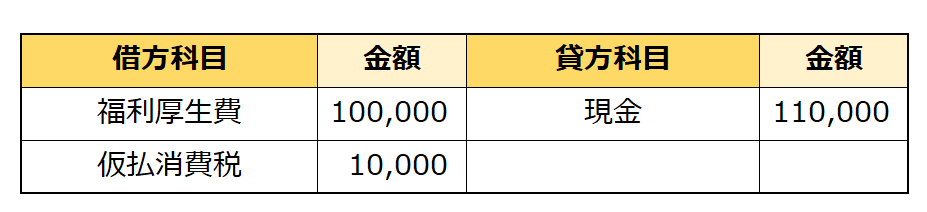

たとえば

法人(9月決算)が社員の慰安のため、インボイス制度導入後である令和11年10月1日に免税事業者が営む国内の店舗において飲食を行い、その対価として11万円を支払いました。(税抜経理方式を採用)

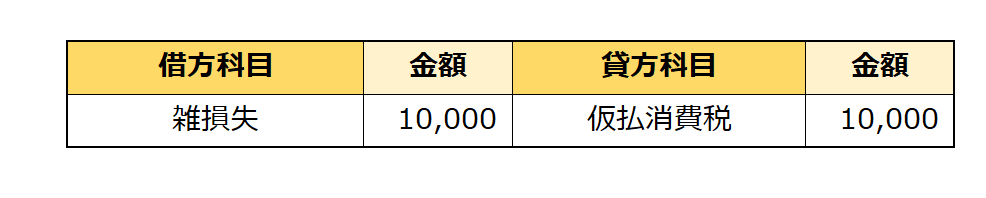

本件取引について支払対価の額の110分の10相当額を仮払消費税の額として経理し、決算時に雑損失として計上しました。

仕訳は次のとおりです

【支出日】

【決算日】

仮払消費税は取引の対価に含めることになります

令和11年10月1日以降は、税務上は適格請求書発行事業者以外の者(消費者、免税事業者又は登録を受けていない課税事業者)からの課税仕入れについて仮払消費税の額はないこととなるため、仮に法人の会計において仮払消費税の額として経理した金額がある場合には、その金額を取引の対価の額に算入して法人税の所得金額の計算を行うことになります。

経理した仮払消費税は福利厚生費に含まれることになります

この場合、法人の会計上、1万円を仮払消費税の額として福利厚生費と区分して経理していますが、税務上は仮払消費税の額はないことになりますので、この1万円は福利厚生費の額に算入することになります。

上の事例の仕訳では

福利厚生費の支出時に仮払消費税の額として経理した金額を、決算時に雑損失として計上しています。この雑損失の額は、本来は福利厚生費の額に含めるべきものです。

いずれも当該事業年度の損金の額に算入されることについては変わりありませんので、結果的に税務調整は不要となります。

(出所:令和3年改正消費税経理通達関係Q&A令和4年2月 問7)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

夏の1日、元気にお過ごしください!

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」または「電子帳簿保存法の改正」

・火曜日と水曜日は「消費税」

・木曜日と金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」または「電子帳簿保存法の改正」

・日曜日は「経理・会計」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。