「外貨建取引」における適格請求書の記載事項について ~ インボイス制度 消費税[188]

消費税の記事を掲載します。

今回は

外貨建取引に係る適格請求書はどのように記載すればよいですか??

を紹介します。

たとえば

① 当社は、米ドル建てにより取引を行ってます。

② 取引に係る資産の譲渡等の対価の額については、法人税における処理と同様に取引を行った日の対顧客電信相場仲値(TTM)により円換算を行っています。

③ このような外貨建取引に係る適格請求書は、どのように記載すればよいですか?

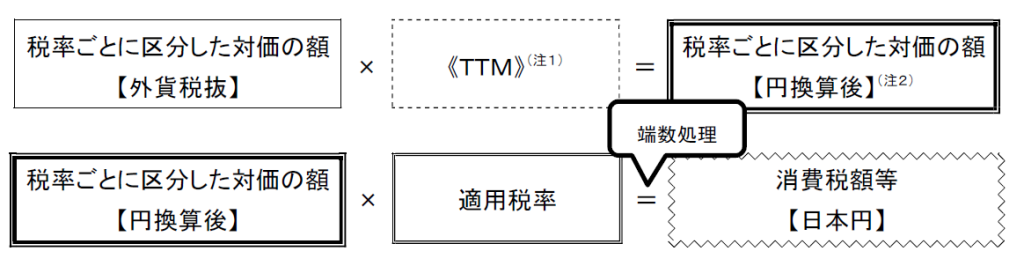

「税率の異なるごとに区分した消費税額等」は円で記載します

米ドルなどの外貨建てによる取引であっても、適格請求書に記載が必要な事項は同じです。「税率の異なるごとに区分した消費税額等」を除き、記載事項を外国語や外貨により記載しても問題ありません。

しかし、外貨建てによる取引であっても、「税率の異なるごとに区分した消費税額等」については、円換算した金額を記載する必要があります。

具体的には、円換算して「税率の異なるごとに区分した消費税額等」を算出する方法は4つあります。たとえば、一つの方法は次のとおりです。

「税率ごとに区分して合計した対価の額(外貨税抜)を円換算後、消費税額等を算出」する方法であれば次のとおりです

注1

消費税額等の算出に係る円換算の方法は、資産の譲渡等の対価の額の円換算の方法と同様、所得税または法人税の課税所得金額の計算において外貨建ての取引に係る売上金額その他の収入金額を円換算する際の取扱いの例により行うこととなります。

注2

税率ごとに区分した対価の額を円換算する際、端数処理を行うかどうかは事業者の任意です。なお、ここでの端数処理は、税率ごとに区分した対価の額の計算であり、適格請求書の記載事項としての「消費税額等」の端数処理には該当しません。

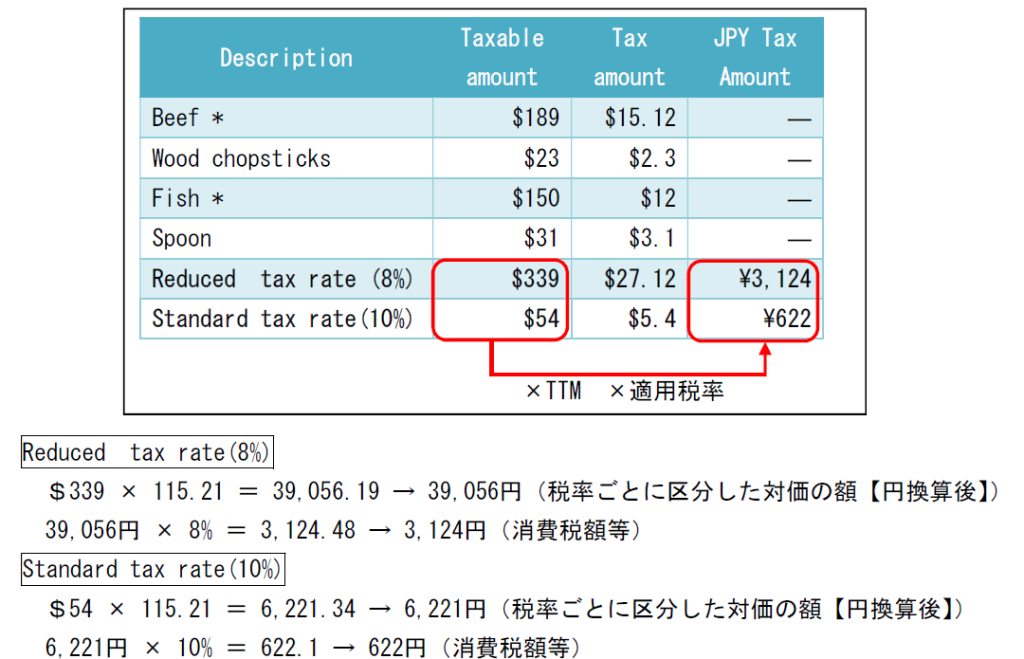

具体的には次のような計算になります

TTM:115.21円の場合

ただし、外貨建てのTax amountは、インボイスの記載事項として求められるものではなく、参考として記載するものです

(出所:インボイスに関するQ&A 令和4年4月改訂 問56)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

夏の1日、元気にお過ごしくださいね!

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」または「電子帳簿保存法の改正」

・火曜日と水曜日は「消費税」

・木曜日と金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」または「電子帳簿保存法の改正」

・日曜日は「経理・会計」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。