2022.10.06.Thu | 消費税

設立後の新設法人がインボイスを発行したいときに注意したいこと ~ インボイス制度 消費税[216]

消費税の記事を掲載します。

今回は

設立後すぐに登録申請書を申請して登録までのタイムラグを少なくしておく必要があります

を紹介します。

新設法人が設立事業年度からインボイスを発行したいときの手続きは「新設法人等の登録時期の特例」を利用します。

設立事業年度中に登録申請書を提出すれば、設立年月日にさかのぼってインボイスの効力が発生する取り扱いになっています。

<参考>

→ 新設法人が設立事業年度からインボイスを発行したいときの手続き「新設法人等の登録時期の特例」

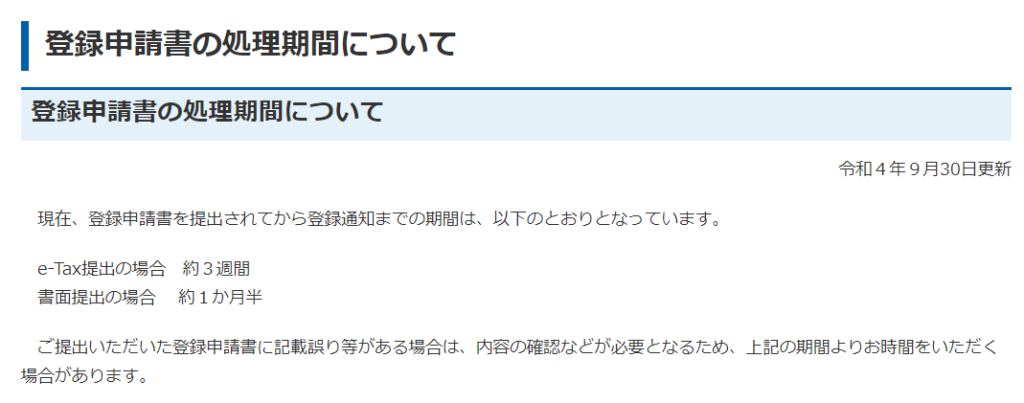

しかし設立直後すぐに申請してもインボイス発行事業者の登録にはタイムラグがあります

登録申請書の処理期間は次のとおり

(出所:国税庁 インボイス制度適格請求書発行事業者公表サイト)

どんなに早く申請しても約3週間のタイムラグが発生します

インボイス発行事業者として、登録がおりるまでの期間、取引先などに対してアナウンスをする必要があります。

たとえば「登録申請中です。後日登録番号をお知らせいたします」などの連絡をして、取引先に説明しておくことが必要になります。

インボイス導入により、法人登記終了後に提出する主な届出書は次のような書類になります

■ 法人設立届出書(法人設立の日以後2か月以内)

■ 給与支払事務所等の開設届出書(給与支払事務所等を設けてから1か月以内)

■ 源泉所得税の納期の特例の承認に関する申請書

■ 青色申告の承認申請書(法人設立の日以後3か月を経過した日)

■ インボイス発行事業者の登録申請書

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

秋の1日、元気にお過ごしくださいね!

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」または「電子帳簿保存法の改正」

・火曜日~木曜日は「消費税」

・金曜日と土曜日は「贈与や相続・譲渡など資産税」

・日曜日は「経理・会計」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。

投稿タグ消費税