卸売市場において行う生鮮食料品などの販売は、出荷者はインボイスをださなくてよい ~ インボイス制度 消費税[228]

消費税の記事を掲載します。

今回は

市場を通じて売る場合は、もともとの出荷者はインボイスを出さなくてよいことになっています

を紹介します。

インボイス発行事業者には

国内において商品などの販売などを行った場合に、相手方(課税事業者に限ります。)からの求めに応じてインボイスを交付する義務が課されています。

<参考>

→ 「インボイスをください」と言われたら、インボイス発行事業者はインボイスを出さなければなりません

しかし

市場を通じて売る場合は、もともとの出荷者はインボイスを出さなくてよいことになっています。

たとえば Q:

卸売市場を通じた生鮮食料品などの委託販売は、出荷者のインボイスの交付義務が免除されるそうです。どのような取引が対象となりますか?

A:

卸売市場法に規定する卸売市場において、卸売業者が卸売の業務として出荷者から委託を受けて行う生鮮食料品などの販売は、インボイスを交付することが困難な取引として、出荷者から生鮮食料品などを購入した事業者に対するインボイスの交付義務が免除されます。

特例の対象となる卸売市場とは

① 農林水産大臣の認定を受けた中央卸売市場

② 都道府県知事の認定を受けた地方卸売市場

③ ①及び②に準ずる卸売市場として農林水産大臣が財務大臣と協議して定める基準を満たす卸売市場のうち農林水産大臣の確認を受けた卸売市場です。

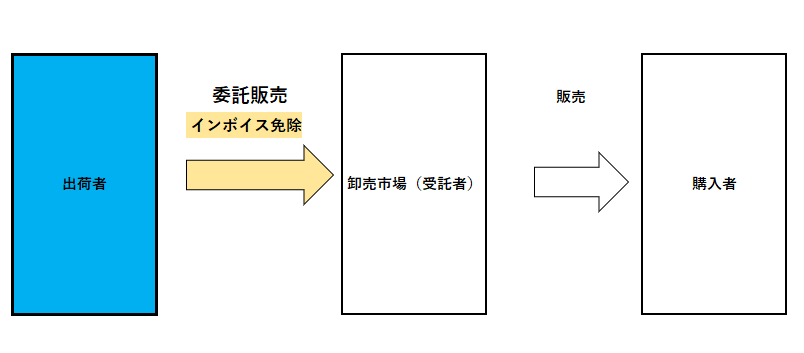

次のようなイメージです

この場合、生鮮食料品などを購入した事業者は

卸売の業務を行う事業者など媒介または取次ぎに係る業務を行う者が作成する一定の書類を保存することが仕入税額控除の要件となります。

(出所:インボイスに関するQ&A 令和4年4月改訂 問36)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

秋の1日、元気にお過ごしくださいね!

[編集後記]

トップ画像は雨の日。

万博公園の「太陽の塔」です。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」または「電子帳簿保存法の改正」

・火曜日~木曜日は「消費税」

・金曜日と土曜日は「贈与や相続・譲渡など資産税」

・日曜日は「経理・会計」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。