返品や値引きをした場合には返還インボイスの発行が必要になります ~ インボイス制度 消費税[251]

消費税の記事を掲載します。

今回は

返品や値引きにともない売上代金の返金や売掛金の減額をした場合、取引先に対して返還インボイス(適格返還請求書)を交付する必要があります

を紹介します。

つまり

インボイス発行事業者には、課税事業者に売上げに係る対価の返還等を行う場合、返還インボイス(適格返還請求書)を交付する義務が課されています。

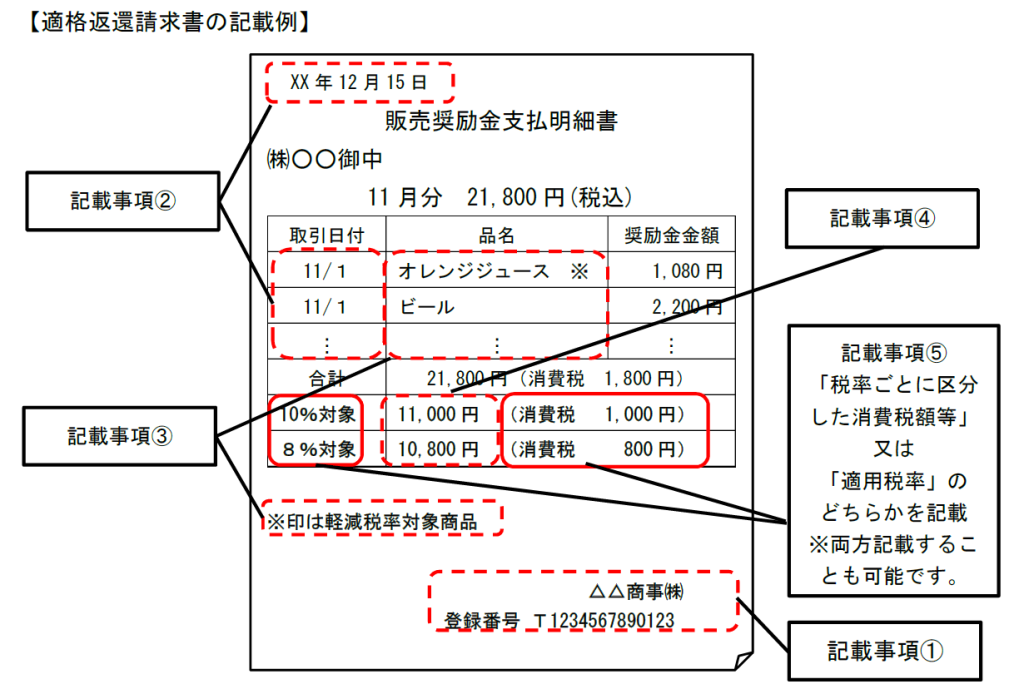

返還インボイス(適格返還請求書)とは

次の事項を記載した請求書などをいいます。

① インボイス発行事業者の氏名または名称、登録番号

② 売上げに係る対価の返還等を行う年月日、その売上げに係る対価の返還等の基となった売上年月日

③ 取引内容(軽減対象品目である場合はその旨)

④ 税抜価額または税込価額を税率ごとに区分して合計した金額

⑤ ④の消費税額等または適用税率(両方記載することができます)

返還インボイスの記載例は次のとおりです

インボイスと違うところは、対価の返還を行う日、つまり返品や値引きなど年月日を記載するところです。これは、一定期間をまとめて書くことができます。

「売上げに係る対価の返還等」とは次のものです

課税売上げに対する返品、値引き、割戻し、飛越しリベート、販売奨励金、事業分量配当金、売上割引が含まれます。

インボイスと返還インボイスは一つの書類により交付することができます

相殺後の差額を記載することができます。

<参考>

インボイス通達 3-16

(適格返還請求書の交付方法)

「一の事業者に対して、適格請求書及び適格返還請求書(法第57条の4第3項に規定する「適格返還請求書」をいう。以下同じ。)を交付する場合において、それぞれの記載事項を満たすものであれば、一の書類により交付することとしても差し支えない。

また、その場合の適格請求書に記載すべき同条第1項第4号に掲げる「課税資産の譲渡等に係る税抜価額又は税込価額を税率の異なるごとに区分して合計した金額」と適格返還請求書に記載すべき同条第3項第4号に掲げる「売上げに係る対価の返還等に係る税抜価額又は税込価額を税率の異なるごとに区分して合計した金額」については、継続適用を条件にこれらの金額の差額を記載することで、これらの記載があるものとして取り扱う。

この場合において、適格請求書に記載すべき消費税額等と適格返還請求書に記載すべき売上げに係る対価の返還等の金額に係る消費税額等についても、当該差額に基づき計算した金額を記載することで、これらの記載があるものとする。」

(出所:インボイスに関するQ&A 令和4年4月改訂 問47)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

秋の1日、朗らかに元気にお過ごしくださいね!

[編集後記]

日曜日の「経理・会計」はお休みしました。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」または「電子帳簿保存法の改正」

・火曜日~木曜日は「消費税」

・金曜日と土曜日は「贈与や相続・譲渡など資産税」

・日曜日は「経理・会計」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。

- 文書

- ブロック

ブロックが選択されていません。公開パネルを開く

- 文書