「納品書」「請求書」など複数書類をインボイスとする場合の端数処理について ~ インボイス制度 消費税[263]

消費税の記事を掲載します。

今回は

複数書類でインボイスの記載事項を満たす場合の消費税の端数処理について

を紹介します。

たとえば

Q:

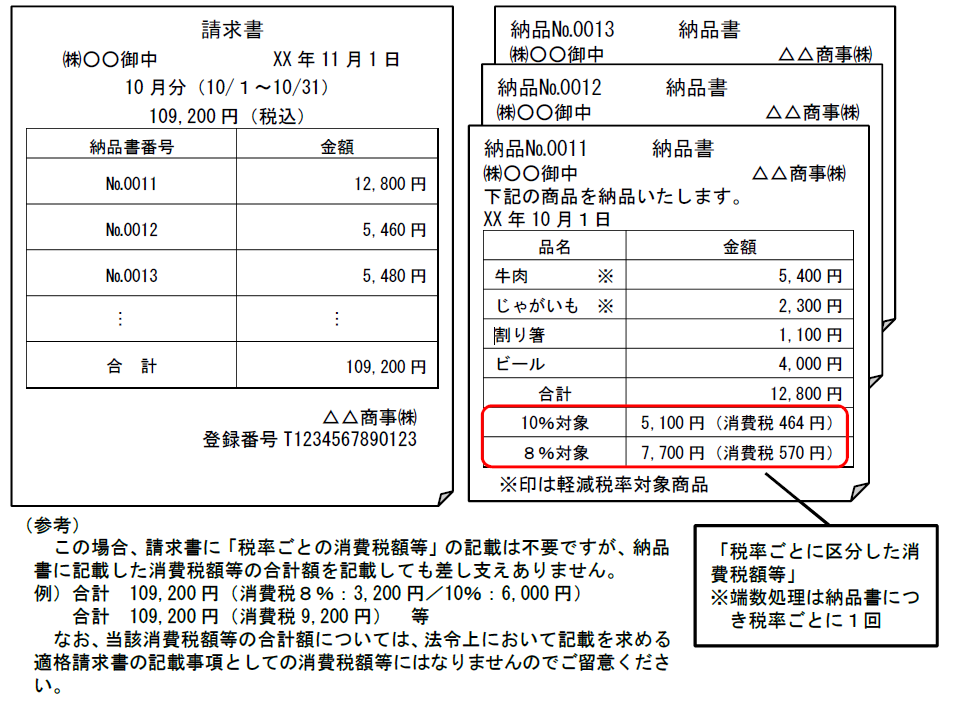

1 当社は、商品の納品の都度、取引先に納品書を交付しています。納品書には、当社の名称、商品名、納品書ごとの合計金額を記載しています。

2 令和5年10 月から、納品書に税率ごとに区分して合計した税込価額、適用税率と納品書ごとに計算した消費税額の記載を追加するとともに、請求書に登録番号の記載を追加すれば、納品書と請求書を合わせてインボイスの記載事項を満たすことになりますか?

3 その場合、端数処理はどのように行えばよいでしょうか?

A:

インボイスとは、必要な事項が記載された請求書、納品書などの書類をいいます。

一の書類のみで全ての記載事項を満たす必要はなく、交付された複数の書類相互の関連が明確であり、インボイスの交付対象となる取引内容を正確に認識できる方法(たとえば、請求書に納品書番号を記載する方法など)で交付されていれば、これら複数の書類に記載された事項によりインボイスの記載事項を満たすことができます。

このため

納品書に

「税抜価額または税込価額を税率ごとに区分して合計した金額および適用税率」、「税率ごとに区分した消費税額等」の記載を追加した。

請求書に

「登録番号」を記載した。

このような場合は、納品書と請求書を合わせてインボイスの記載事項を満たすこととなります。次のような場合です。

この場合は、納品書ごとに端数処理をします

つまり、納品書に「税率ごとに区分した消費税額等」を記載するため、納品書につき税率ごとに1回の端数処理を行うこととなります。

積み上げ計算のベースとなるのは、各納品書に記載されている消費税額です。

(出所:インボイスに関するQ&A 令和4年11月改訂 問58)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

冬の1日、元気にお過ごしくださいね!

[編集後記]

土曜日の「資産税」の記事はお休みしました。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」または「電子帳簿保存法の改正」

・火曜日~木曜日は「消費税」

・金曜日と土曜日は「贈与や相続・譲渡など資産税」

・日曜日は「経理・会計」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。