お客さんが割引券を使用したらどうするか?一括値引きがある場合のレシート(簡易インボイス)の記載について ~ インボイス制度 消費税[265]

消費税の記事を掲載します。

今回は

標準税率(10%)と軽減税率(8%)ある場合、割引券による割引額を按分(あんぶん)します

を紹介します。

たとえば

Q:

1 スーパーマーケットを営んでいます。

2 飲食料品と飲食料品以外のものを同時に販売した際に、合計金額(税込み)から1,000 円の値引きができる割引券を発行しています。

3 令和5年10 月から、お客さんが割引券を使用し、値引きを行った場合、当社が発行するレシートには、どのような記載が必要となりますか?

A:

飲食料品(8%)と飲食料品以外(10%)の資産を同時に譲渡し、割引券の利用により、その合計額から一括して値引きを行う場合、税率ごとに区分した値引き後の販売価格に対してそれぞれ消費税が課されることとなります。

そのため、レシート(適格インボイス)の「課税資産の譲渡等の税抜価額または税込価額を税率ごとに区分して合計した金額」は、値引き後のものを明らかにする必要があります。

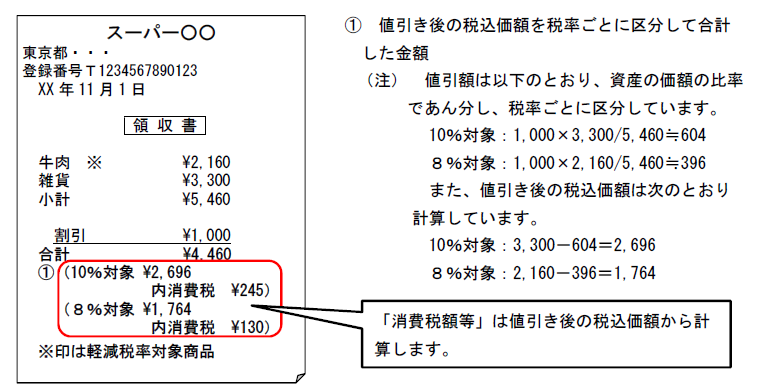

【値引券の値引額が税率ごとに区分されている場合】

税率ごとに区分された値引き前の課税資産の譲渡等の税抜価額または税込価額と税率ごとに区分された値引額がレシート等において明らかとなっている場合は、これらにより値引き後の課税資産の譲渡等の税抜価額または税込価額を税率ごとに区分して合計した金額が確認できるため、値引き後の「課税資産の譲渡等の税抜価額または税込価額を税率ごとに区分して合計した金額」が明らかにされているものとして取り扱われます。

また、レシートに記載する「消費税額等」については、値引き後の「課税資産の譲渡等の税抜価額または税込価額を税率ごとに区分して合計した金額」から計算することとなります。

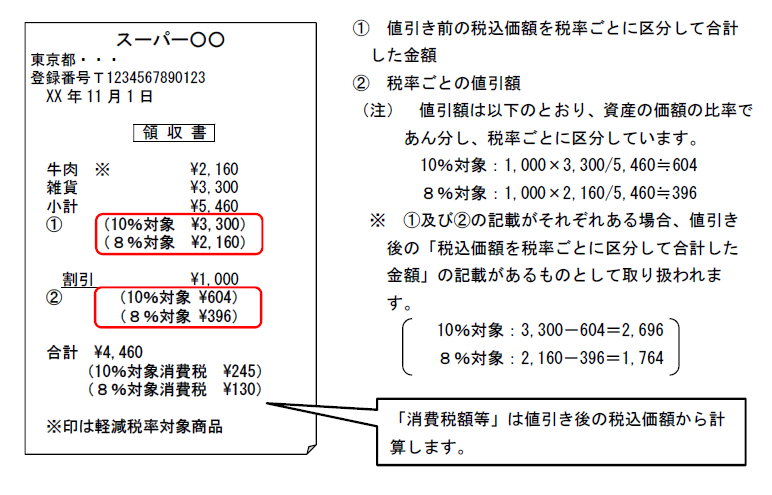

【値引券の値引額が税率ごとに区分されていない場合】

顧客が割引券を利用したことにより、同時に行った資産の譲渡等を対象として一括して対価の額の値引きが行われており、その資産の譲渡等に係る適用税率ごとの値引額または値引き後の税抜価額または税込価額を税率ごとに区分して合計した金額が明らかでないときは、割引券等による値引額をその資産の譲渡等に係る価額の比率によりあん分し、適用税率ごとの値引額を区分し、値引き後の税抜価額または税込価額を税率ごとに区分して合計した金額を算出することとされています。

その資産の譲渡等に際して顧客へ交付する領収書等の書類により適用税率ごとの値引額または値引き後の税抜価額または税込価額を税率ごとに区分して合計した金額が確認できるときは、その資産の譲渡等に係る値引額または値引き後の税抜価額または税込価額の合計額が、適用税率ごとに合理的に区分されているものに該当することとされています。

したがって、例えば、軽減税率の適用対象とならない課税資産の譲渡等の税抜価額または税込価額からのみ値引きしたとしても、値引額または値引き後の税抜価額または税込価額を税率ごとに区分して合計した金額が領収書等の書類により確認できるときは、適用税率ごとに合理的に区分されているものに該当します。

一括値引きがある場合、レシートで割引額を按分(あんぶん)するときの記載方法は次の2つです

A:値引き後の「税込価額を税率ごとに区分して合計した金額」を記載する方法

B:値引き前の「税抜価額又は税込価額を税率ごとに区分して合計した金額」と税率ごとの値引額を記載する方法

「A」の記載方法の方がわかりやすいですね。

(出所:インボイスに関するQ&A 令和4年11月改訂 問60)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

冬の1日、元気にお過ごしくださいね!

[編集後記]

大和大学がプロジェクトで開発したオリジナルラーメン。「すいたぶるラーメン」を朝日町通商店街のお店でいただきました。

月曜日の「創業者のクラウド会計」の記事はお休みしました。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」または「電子帳簿保存法の改正」

・火曜日~木曜日は「消費税」

・金曜日と土曜日は「贈与や相続・譲渡など資産税」

・日曜日は「経理・会計」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。